Opérations de promotion

RAPPELConcernant le régime fiscal applicable, depuis 2010 peu importe la personne réalisant l’opération (sauf particulier), le régime sera le même, qu’il s’agisse d’un promoteur ou d’un « marchand » ou d’un investisseur réalisant une opération occasionnelle. En revanche, le particulier réalisant une opération patrimoniale n’est généralement pas soumis au régime des professionnels décrit ci-après. |

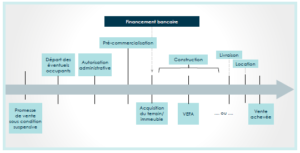

Les opérations de promotion peuvent généralement être schématisées de la façon suivante :

Sur le plan fiscal, ces opérations entraînent des conséquences au niveau :

- de l’acquisition ⇒ application de la TPF et / ou de la TVA ;

- des travaux ⇒ application de la TVA (déclaration et éventuellement LASM) ;

- de la revente ⇒ TVA et / ou TPF.

|

Peuvent être assimilés à des immeubles neufs, les immeubles faisant l’objet d’une restructuration lourde ! |