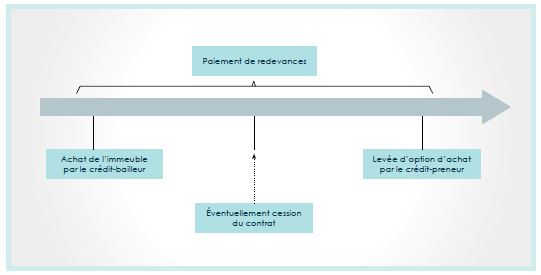

C’est une opération qui, sur le plan économique, revêt la nature d’une acquisition immobilière, financée par un établissement de crédit.

Sa spécificité par rapport à un financement classique étant que le prêteur a la propriété du bien pendant toute la durée du financement mis en place.

Sur le plan juridique, l’opération s’analyse comme :

- un bail, conclu entre l’établissement financier (crédit-bailleur) et l’entreprise ou l’investisseur (crédit-preneur), lui permettant d’avoir la disposition des biens sur la durée du contrat de crédit-bail ;

- auquel s’ajoute une promesse de vente permettant in fine au locataire d’acquérir le bien pour un prix prenant en compte les redevances versées dans le cadre du bail ;

- les redevances sont calculées non comme un loyer classique mais comme un loyer financier visant à amortir le coût de l’immeuble et son financement ;

- selon les cas, le coût à payer par le crédit-preneur pour lever l’option est non significatif ou peut représenter une valeur souvent proche de celle du terrain.

S’agissant d’une opération sui generis, le droit fiscal a une approche combinant les aspects juridiques et comptables.

La fiscalité du contrat de crédit-bail peut s’analyser :

- lors de sa mise en place,

- pendant la durée dudit contrat, et

- lors de la levée de l’option.

Mise en place du contrat

TPF

Pas de fiscalité particulière, sauf :

- dans l’hypothèse où l’organisme de crédit-bail acquiert l’immeuble auprès du futur crédit-preneur (opération de sale and lease back) : la TPF due sur l’acquisition du bien immobilier est calculée au taux de 0,715 / 1,315 % et non au taux de 5,09 / 5,81 / 6,41 % ;

- si le crédit-bail a une durée supérieure à 12 ans : publication obligatoire à la Conservation des Hypothèques, entraînant l’application de la TPF au taux de 0,715 % sur le montant des loyers cumulés (maximum 20 ans en application de l‘article 742 du CGI).

En cas de non-respect de cette obligation, le régime de faveur applicable à la levée de l’option en matière de TPF ne pourra être appliqué.

TVA

Les loyers dus dans le cadre du contrat de crédit-bail pourront être soumis à la TVA selon les règles de droit commun, et notamment sur option du crédit-bailleur dans l’hypothèse d’un immeuble nu à usage professionnel.

Durée de vie du contrat

La situation du crédit-preneur est sur le plan comptable comparable à celle d’un locataire en ce qu’il déduit de son résultat comptable les redevances versées dans le cadre du contrat de crédit-bail. Cependant, sur le plan fiscal, il est tenu compte du fait que ces redevances ne sont pas des loyers normaux, mais pour une part une forme spécifique du remboursement d’un emprunt.

Sur ce fondement, la fiscalité du crédit-bail tend à replacer le crédit-preneur dans la situation la plus proche possible de celle dans laquelle il aurait été, s’il avait directement acquis l’immeuble avec un financement classique. Cependant, le crédit-bail permet généralement au crédit-preneur de bénéficier d’un avantage en termes de trésorerie durant la durée du CBI, sauf pour les immeubles de bureaux en Ile-de-France.

Principe

Sur la durée du crédit-bail, les redevances versées par le crédit-preneur sont fiscalement déductibles sous réserve qu’elles ne correspondent pas au prix d’acquisition du terrain, élément non amortissable par nature.

Il convient donc de ventiler les sommes versées, par le crédit-preneur, en fonction des différents postes financiers du contrat.

A savoir :

- les frais de dossier ;

- les frais financiers ;

- le coût de la construction ; et

- le coût du terrain.

Cette imputation est réalisée sur la base des informations fournies par le crédit-bailleur quant à la ventilation des redevances entre les différents postes financiers de l’opération.

Tant que les redevances peuvent être imputées sur des éléments autres que le coût du terrain, elles sont intégralement déductibles. L’éventuel solde (par hypothèse, les dernières) ne sera pas déductible fiscalement et les redevances correspondantes devront donc être réintégrées au résultat fiscal du crédit-preneur.

Exception

Si le crédit-bail porte sur un immeuble de bureaux situé en Ile-de-France, seules sont déductibles les sommes qui l’auraient été en cas d’acquisition directe du bien immobilier.

Les redevances afférentes aux constructions ne sont déductibles qu’à hauteur de l’amortissement qu’aurait pu doter la société crédit-preneuse, si elle avait été propriétaire du bien immobilier (sur la base d’un plan d’amortissement théorique de l’immeuble).

Fin du contrat

Redevances

Lors de la levée de l’option et pour replacer le crédit-preneur dans une situation identique à celle dans laquelle il aurait été s’il avait acquis l’immeuble (articles 39.10 et 239 sexies C du CGI) il doit procéder à la réintégration fiscale de la partie des redevances préalablement déduites, correspondant à la différence entre :

- le montant total des sommes qu’il aurait pu déduire s’il avait acheté directement l’immeuble (frais de dossiers, frais financiers et amortissement des constructions sur la période considérée) ; et

- le montant des redevances préalablement versées et déduites fiscalement.

Par principe, s’agissant d’immeubles de bureaux en Ile-de-France, aucune réintégration n’est à effectuer (cette réintégration s’opérant annuellement au fur et à mesure du paiement des redevances).

L’avantage fiscal pour le crédit-preneur d’un contrat de crédit-bail (hors immeubles de bureaux en Ile-de-France) sera donc limité à une déduction fiscale anticipée des redevances à hauteur de leur excédent par rapport aux frais et à l’amortissement qu’il aurait pu déduire en cas d’acquisition classique ; il ne s’agit donc pas d’une déduction définitive.

TPF

Le prix de la levée de l’option est normalement soumis à la TPF au taux de droit commun (5,09 ou 5,81 ou 6,41 %).

Par mesure de tempérament, la règle selon laquelle la TPF est assise sur la valeur vénale du bien si celle-ci est supérieure au prix (cf. Droits d’enregistrement – Taxe de Publicité Foncière (TPF)/Assiette ), n’est pas applicable (en pratique la valeur vénale est toujours supérieure au prix de levée d’option), sauf hypothèse dans laquelle le crédit-bail a une durée de plus de 12 ans et n’aurait pas fait l’objet d’une publication.

A noter : si le crédit-preneur entend revendre l’immeuble à court terme, il peut placer son acquisition (résultant de la levée de l’option) sous le régime des acquisitions avec engagement de revente (article 1115 du CGI) pour bénéficier du taux réduit de TPF de 0.715%.

TVA

La levée d’option du crédit-bail entraîne normalement l’application de la TVA selon les règles normales applicables aux cessions d’immeubles (Acquisition/Cession – immeuble – TVA). Cependant, l’Administration a précisé que lorsque l’immeuble était sous-loué par le crédit-bailleur et devenait loué suite à la levée d’option (le locataire final/utilisateur restant le même, seul le statut du crédit-preneur « sous-loueur » changeait pour devenir celui de propriétaire « loueur »), la levée d’option pouvait bénéficier du régime de l’article 257 bis du CGI permettant d’éviter tout paiement ou régularisation de TVA. il en est de même si le crédit-preneur, devenu propriétaire revend rapidement l’immeuble à un sous-acquéreur respectant les conditions de l’article 257 bis du CGI (notamment, inscription de l’immeuble en immobilisation et continuation de l’activité de location sous le régime TVA). Ceci résulte de la réponse Grau (AN 10 juillet 2018, n° 7359).

Cession du contrat en cours de vie

Il peut arriver que le crédit-preneur cède ses droits au titre du contrat de crédit-bail à un tiers à ce contrat et donc avant la levée d’option.

Si la cession porte économiquement sur l’immeuble, juridiquement elle porte sur les droits que le crédit-preneur (qui n’est pas propriétaire de l’immeuble à cet instant) détient en vertu du contrat de crédit-bail sur le crédit-bailleur.

A savoir :

- le droit d’être locataire de l’immeuble ; et

- la faculté, à l’expiration du contrat, d’acheter l’immeuble à un prix convenu prenant en compte les redevances déjà versées.

En cas de cession, le prix est généralement déterminé en prenant en compte la valeur de marché de l’immeuble sous-jacent, réduite des montants restant à verser au crédit-bailleur au titre du remboursement du principal de la dette liée à l’immeuble, avec une prise en compte plus ou moins importante des conditions financières du contrat par rapport au marché au jour de la cession de celui-ci, et du coût éventuellement lié à une sortie anticipée du contrat de crédit-bail (pénalités).

Droits d’enregistrement / TVA

Le prix de cession du contrat correspond généralement à la valeur de l’immeuble selon l’accord des parties, réduite des sommes restant à verser au crédit-bailleur pour en devenir propriétaire (avec prise en compte ou non de la quote-part frais financiers des redevances).

Pour l’application des droits d’enregistrement et de la TVA, ce prix doit être scindé entre :

- la quote-part du prix afférente « au droit au bail », soumis au droit applicable à ce type de cession :

- inférieur à 23 000 € : 0 % ;

- entre 23 000 € et 200 000 € : 3 % ;

- au-delà de 200 000 € : 5 % ; et

- la quote-part afférente à la promesse de vente, non soumise aux droits d’enregistrement, mais passible de la TVA de plein droit si elle concerne un terrain à bâtir ou un immeuble achevé depuis moins de 5 ans ou sur option dans les autres cas (sauf application de l’article 257 bis du CGI).

Cette ventilation du prix est généralement une fiction économique ne correspondant pas à la façon dont le prix est fixé par les parties. Elle doit cependant être réalisée pour déterminer l’assiette d’application du « droit au bail » et le cas échéant de la TVA, ceci en vertu d’une jurisprudence de la Cour de Cassation.

Impôt sur les bénéfices

Pour le cédant, l’opération génère une plus-value dont le montant correspond au prix de cession du contrat, diminué des seules redevances non déductibles précédemment versées (en pratique quote-part des redevances non déduites dans le cas d’un immeuble de bureaux situé en Ile-de-France).

Pour l’acquéreur, le prix d’acquisition du contrat constitue une immobilisation. En outre, lors de la levée de l’option, il ne devra procéder aux réintégrations prévues qu’au prorata de la période durant laquelle il a été crédit-preneur par rapport à la durée totale du contrat.