TVA

La TVA n’est pas toujours applicable aux cessions d’immeubles.

Cependant, dans la presque quasi-totalité des cas, la cession aura un impact en matière de TVA !

3 principaux cas peuvent être distingués :

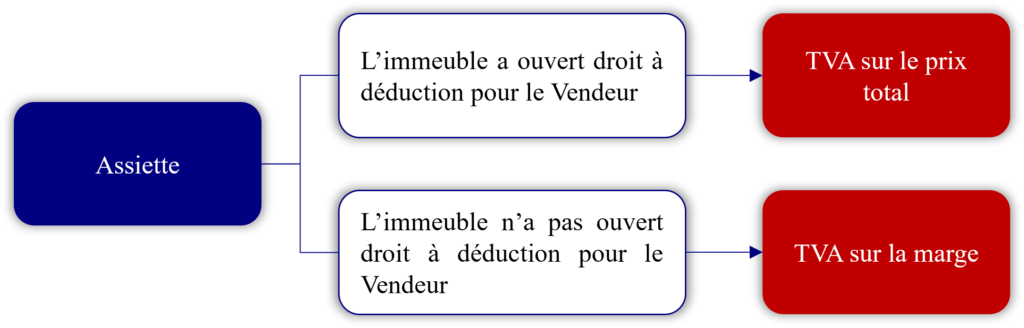

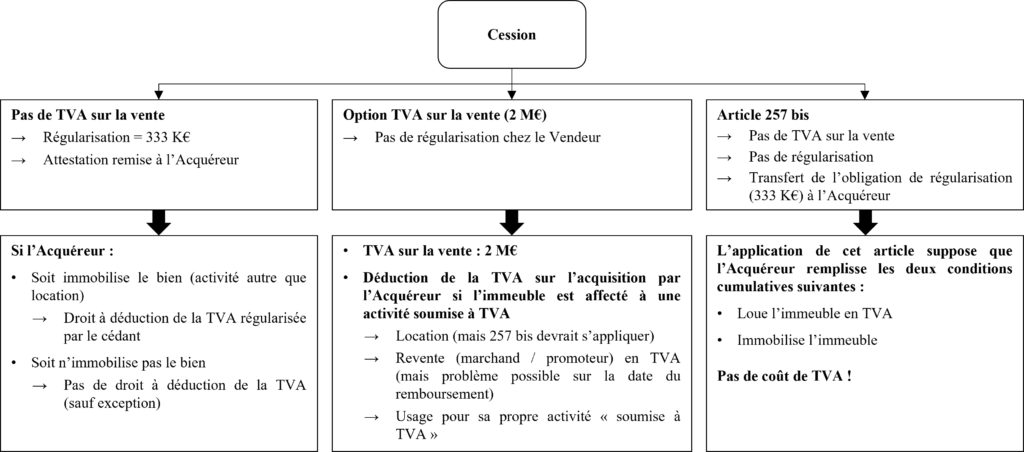

- TVA sur vente (de plein droit ou sur option) → TVA sur le prix hors taxe ou sur la marge (pas de régularisation de la TVA d’amont).

- Pas de TVA sur la vente → régularisation de la TVA d’amont par le cédant.

- Application de l‘article 257 bis du CGI (opération assimilée à un transfert d’activité au regard de la TVA) → pas de TVA sur la vente et pas de régularisation de la TVA d’amont par le cédant (engagement de régularisation repris par l’acquéreur).

TVA d’amont : il s’agit de la TVA supportée par le cédant au titre de l’immeuble en cause, au cours des 19 années précédentes, qui a le plus souvent été déduite lors de son paiement mais pour laquelle des « régularisations » (reversements partiels au Trésor : cf. ci-dessous) peuvent être dues en raison de la vente dudit immeuble.

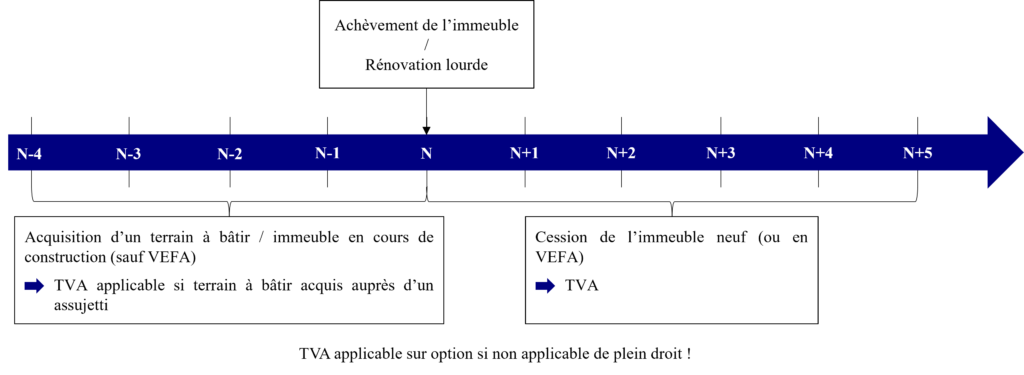

TVA applicable de plein droit

La TVA est applicable aux cessions d’immeubles de façon obligatoire si elles interviennent dans les 5 années suivant leur construction ou restructuration lourde (l’immeuble étant considéré comme neuf).

Ces cas d’application de la TVA sont envisagés dans le cadre des opérations de développement immobilier (cf. Développement > Opérations de promotion > TVA).

TVA applicable sur option (immeubles anciens et terrains nus non TAB)

Principe

En cas de vente par un assujetti à la TVA, la TVA est applicable sur option à toute cession d’immeuble non soumise à la TVA de plein droit (Article 260, 5° bis, du CGI), sauf opération entrant dans le champ d’application de l’article 257 bis du CGI (transmission d’une universalité totale ou partielle de biens).

Lorsque le vendeur opte pour l’application de la TVA sur la vente d’un bien immobilier, l’assiette de la TVA dépend du point de savoir si, au moment de l’acquisition de l’immeuble par le vendeur, cette acquisition a ouvert droit à déduction de la TVA ou non. Attention toutefois, des jurisprudences récentes limitent l’application du régime de la TVA sur marge au cas où le bien revendu est juridiquement le même que celui acquis (terrain à bâtir ou immeuble construit). De même, une certaine incertitude est née d’une décision de la CJUE (arrêt du 30 septembre 2021, affaire Icade Promotion, C-299/20) sur la notion de déduction par le vendeur. De ce fait, il existe certaines incertitudes que les mois à venir viendront sans doute résoudre. A ce jour, la prudence est de mise pour l’application de la TVA sur marge, régime dérogatoire au droit commun. A noter qu’en cas de remise en cause, c’est le vendeur qui se verra rechercher par le Trésor Public en paiement d’une TVA complémentaire.

|

Problème d’historique pour les immeubles anciens : Quid de la fiscalité lors de l’acquisition de l’immeuble ? |

Intérêt de l’option

Comme en matière de TVA sur les loyers (cf. Location > TVA-CRL > TVA), la question se pose de savoir quel peut être l’intérêt de soumettre volontairement une transaction à la TVA à un taux de 20% lorsque celle-ci n’est pas obligatoirement applicable.

Pour l’acquéreur, l’option ne présente pas d’intérêt particulier mais, au contraire, dans certains cas un inconvénient substantiel :

- Soit l’acquéreur peut déduire la TVA qu’il supporte au titre de son acquisition, car il utilisera l’immeuble pour des opérations soumises à TVA et le fait que la TVA soit appliquée à la transaction n’implique pour lui qu’un décaissement de trésorerie entre la date de la vente et la date à laquelle la TVA sera effectivement déduite et / ou remboursée par le Trésor.

- Attention au cas où l’acquéreur est un marchand de biens prévoyant de revendre le bien sous le régime de la TVA sur option ; dans ce cas, la jurisprudence considère que, certes, la TVA d’acquisition est déductible, mais seulement au jour de la revente, il y aura donc un portage de cette TVA sur toute la durée de conservation du bien en stock par le marchand de biens, qu’il faudra financer.

- Soit l’acquéreur ne peut pas déduire cette TVA, l’immeuble n’étant pas affecté à une activité soumise à TVA à la suite de l’acquisition. L’application de la TVA à la vente renchérit donc le prix de 20%.

Pour le vendeur, en raison du principe selon lequel l’application de la TVA afférente à des dépenses n’est déductible que si ces dépenses concourent à la réalisation d’un chiffre d’affaires lui-même soumis à TVA (Article 271 du CGI), l’application de la TVA à la vente peut permettre de valider définitivement la déduction de toute la TVA supportée antérieurement, au titre du bien immobilier.

Cependant, suivant les cas, d’autres mécanismes peuvent permettre d’atteindre le même objectif.

Régularisations de TVA

Lorsqu’un bien immobilier cesse d’être utilisé pour une activité soumise à TVA, son propriétaire doit procéder à des régularisations par 20ème (Article 207 de l’annexe II au CGI).

Ce régime repose sur le principe qu’en cas d’acquisition d’une immobilisation, la TVA qui en grève le prix est déductible si cette immobilisation est affectée à une activité soumise à TVA pendant une certaine période. S’agissant des biens immobiliers, cette période est de 20 années ou fractions d’année civile.

Si l’immobilisation n’est pas affectée sur toute cette période à une activité soumise à TVA, une régularisation doit être effectuée ; elle prend la forme d’un reversement au Trésor d’une quote-part de la TVA ayant grevé le prix d’acquisition de l’immobilisation ou les travaux y afférents.

Cette régularisation s’applique tant à la TVA afférente au prix d’acquisition de l’immeuble, qu’à celle afférente aux travaux qui ont pu être réalisés sur cet immeuble depuis son acquisition, auquel cas le délai de régularisation démarre à l’achèvement de chacun des travaux réalisés.

EXEMPLE |

|

|

|

Immeuble acquis le 01/09/2008 : 5 M€ HT et 980 K€ TVA Travaux réalisés en 2015 : 300 K€ HT et 60 K€ TVA Immeuble revendu en 2021 : 10 M€ HTSi option pour la TVA :

Si pas d’option pour la TVA, régularisation :

→ 333 K€ à reverser au Trésor |

En cas de cession d’un immeuble immobilisé, il est quasiment systématique que celui-ci entre dans le champ des régularisations (au moins au titre des travaux réalisés au cours des 19 dernières années), sauf hypothèse où sa cession est elle-même soumise à TVA ou application de l’article 257 bis du CGI. En effet, dans ce cas précis, la vente de l’immeuble étant soumise à la TVA, elle valide définitivement la déduction de la TVA d’amont ayant grevé le prix d’acquisition de l’immeuble et des éventuels travaux réalisés.

Transfert des droits à déduction

Si l’acquéreur du bien immobilier

- inscrit l’immeuble en immobilisation, et

- l’utilise pour une activité soumise à TVA,

il pourra déduire le montant de la TVA régularisée par son vendeur, sous réserve que ce dernier lui délivre une attestation mentionnant le montant de la TVA régularisée (à noter que la délivrance d’une telle attestation est obligatoire).

Dans ce cas, et sous réserve que l’acquéreur verse au vendeur, en sus du prix, le montant de la TVA régularisée (ce qui ne se présume pas et doit impérativement être prévu par le contrat de vente (et bien souvent également la promesse de vente figeant l’accord économique des parties)), celle-ci ne constituera pas un coût pour les parties !

- Pour l’acquéreur, le montant qu’il verse en sus du prix correspond à un montant dont il obtiendra le remboursement par le Trésor dans le cadre de la déduction du montant de la TVA mentionné sur l’attestation délivrée par le vendeur.

- Pour le vendeur, le montant de la TVA régularisée est reversé au Trésor et compensé par le complément que lui verse l’acquéreur.

Le paiement effectué par l’acquéreur au vendeur, au titre de cette TVA régularisée, sera cependant considéré comme un complément de prix (ou charge augmentative de prix : cf. Acquisition / Cession > Immeuble > Droits d’enregistrement-TPF) soumis à la TPF.

Ce mécanisme de transfert des droits à déduction de TVA régularisée ne fonctionne que si l’immeuble est inscrit en immobilisation par l’acquéreur.

Article 257 bis du CGI

Cet article prévoit qu’en cas de cession d’une universalité partielle ou totale de biens, l’opération ne doit pas avoir de conséquence en matière de TVA.

L’Administration fiscale considère qu’un immeuble loué en TVA et constituant une immobilisation pour son propriétaire, s’assimile à une telle entreprise au regard de la TVA.

Si un immeuble est cédé à un acquéreur qui le détient également en immobilisation et continue la location en TVA, l’opération a la nature d’un transfert d’une universalité partielle d’entreprise et bénéficie du dispositif de l’article 257 bis du CGI.

La cession n’entraîne alors aucune conséquence au regard de la TVA, à savoir :

- ni régularisation,

- ni même paiement effectif de la TVA si la vente de l’immeuble entre dans le champ d’application de la TVA de plein droit (immeubles neufs ; immeubles anciens: l’option n’est pas possible).

Acquéreur et vendeur devront simplement indiquer le prix de cession de l’immeuble dans leurs déclarations de TVA CA3 (ligne « Autres opérations non imposables »).

De même, l’acquéreur devra veiller à obtenir du vendeur un document mentionnant le montant de la TVA devant être régularisée et la date à laquelle les dépenses auxquelles est afférente cette TVA ont été réalisées afin de pouvoir calculer ses propres obligations de régularisation le cas échéant (en pratique, une bonne solution est d’annexer ce document à l’acte authentique de vente).

En effet, l’acquéreur continuant l’activité du vendeur, il reprend ses obligations de régularisation.

Synthèse

En définitive, en cas de cession d’un immeuble non soumise à la TVA de plein droit, 3 situations peuvent se rencontrer selon que :

- le vendeur opte pour l’application de la TVA à la vente ;

- la vente entre de plein droit dans le champ de l’article 257 bis du CGI ;

- la vente donne lieu à des régularisations chez le cédant.

EXEMPLE |

|

|

Les apports en société

L’apport d’un immeuble à une société se distingue de la vente en ce qu’aucun prix n’est payé. La contrepartie du transfert de propriété de l’immeuble au profit de la société est la remise de titres de la société (parts ou actions) représentatifs de droits dans celle-ci (droits de vote et droits au dividende).

Une exception à ce principe est l’apport dit « à titre onéreux » (par opposition à l’apport dit « pur et simple ») lorsque l’apporteur n’est pas rémunéré par des titres mais par le paiement ou la reprise par la société d’une dette personnelle de l’apporteur (le crédit attaché à l’immeuble apporté, par exemple).

→ L’apport à titre onéreux est traité fiscalement comme une vente.

→ L’apport pur et simple est soumis :

- à la TVA selon les règles applicables aux ventes

- à la TPF de la façon suivante : exonération, sauf si l’apport est réalisé par une personne non soumise à l’IS au profit d’une société soumise à l’IS. Auquel cas → application du droit de vente (au taux global de 5 %) !