TVA

Le régime TVA est également différent suivant que l’immeuble n’est pas encore construit ou est achevé.

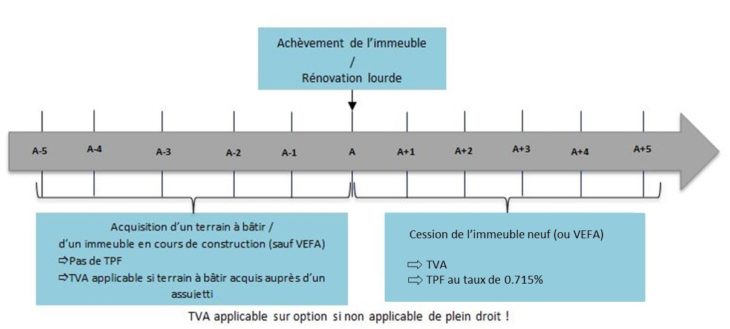

Terrains à bâtir

Les acquisitions de terrains à bâtir sont toujours soumises à TVA (article 257. I 2 1° du CGI) si le vendeur est un assujetti.

Un terrain à bâtir au sens fiscal est un terrain constructible selon les règles du droit de l’urbanisme.

- L’application de la TVA à l’acquisition est indépendante d’un éventuel engagement de construire pris pour une exonération de TPF (cf. ci-dessus).

Si le terrain est acquis auprès d’un non-assujetti (en général un particulier), la TVA est non applicable.

Pour mémoire, un assujetti est une personne agissant dans le cadre d’une activité économique (un particulier gérant son patrimoine privé n’agit pas en tant qu’assujetti, par exemple, en vendant une partie de son jardin à un promoteur).

Immeubles neufs

La vente d’un bien immobilier est soumise à TVA pour toutes les cessions intervenant dans les 5 années suivant son achèvement ( article 257. I 2° du CGI).

L’application de la TVA se combine donc avec l’application de la TPF au taux de 0,715 %.

Lorsque la TVA est applicable, celle-ci s’applique :

- en principe, sur le prix total ;

- par exception, sur la marge brute pour les terrains à bâtir, lorsque son acquisition par le cédant n’a pas ouvert droit à déduction de la TVA sur le prix d’acquisition (cf. même règle pour la TVA applicable sur option aux immeubles anciens).

|

Au regard de la TVA, un immeuble devant faire l’objet d’une restructuration lourde n’est pas assimilé à un terrain à bâtir, sauf si son état physique le rend impropre à tout usage au moment de l’acquisition (il est alors assimilé à un terrain à bâtir et application de la TVA). |

L’Administration fiscale refuse d’appliquer la TVA sur marge à un terrain à bâtir dont l’acquisition n’a pas ouvert droit à déduction de TVA lorsque le terrain, faisait lors de son acquisition partie d’un ensemble comportant un immeuble bâti (exemple : acquisition d’une maison avec terrain, suivie d’une division parcellaire, puis revente de la maison d’une part, et du terrain à bâtir d’autre part).

Cette position est contestable et des contentieux sont en cours. Des décisions de tribunaux administratifs et cour administrative d’appel ont condamné la position de l’Administration fiscale mais le Conseil d’État lui a finalement donné raison en validant sa position. En conséquence, lorsqu’un aménageur ou un promoteur acquière un ensemble immobilier (ex: un terrain avec une maison) pour le lotir et vendre les différents lots comme terrain à bâtir, la TVA ne peut être calculée sur la marge et doit être calculée sur le prix total, hors celle-ci est un coût pour le promoteur, l’acquéreur final (souvent un particulier ne pouvant la déduire).

FOCUS // LES OPÉRATIONS DE RESTRUCTURATION LOURDELes opérations de restructuration lourde d’immeubles existants peuvent être assimilées à des opérations de construction.

Ce régime qui peut se révéler particulièrement avantageux notamment en matière de TPF, ne peut s’appliquer que si les critères suivants posés par l‘article 257 I -2-2° du CGI sont respectés. Ainsi, l’opération peut consister en la surélévation de l’immeuble (seule la valeur de la surélévation est alors soumise à TVA) ou doit conduire à la remise à neuf à hauteur de 50 % au moins, [critères alternatifs] :

Si ces critères ne sont pas remplis, l’opération peut être assimilée à une opération de construction, si la remise à l’état porte sur tous les postes de 2nd œuvre cités ci-après, à hauteur des 2/3 au moins pour chacun d’eux [critères cumulatifs] :

La notion de plancher « porteur » étant assez délicate en pratique, le non-respect de ce critère en l’absence de plancher « porteur » dans l’immeuble entraîne des conséquences différentes en matière de TVA et de TPF. Dans la mesure où le respect de ces critères peut parfois s’avérer difficile à démontrer a posteriori (lorsque l’opération de rénovation est achevée), il peut être opportun de demander à l’Administration fiscale une prise de position formelle (ou rescrit) confirmant le caractère neuf de l’immeuble ainsi restructuré, ce qu’elle accepte de faire dans un délai allant en général de 3 à 6 mois. Une telle prise de position est normalement obtenue sur la base de la demande de permis de construire ou de la déclaration préalable de travaux et différents documents décrivant les travaux (CCTP, devis) et est soumise à la condition que celui-ci / celle-ci soit respecté. L’enjeu de la qualification de l’opération en tant que restructuration lourde est important :

Alors que si l’opération ne peut être qualifiée de restructuration lourde, elle aura la nature d’une opération « marchand » avec travaux, ce qui entraînera l’application de la TPF au taux réduit à l’acquisition et l’application de la TPF au taux de droit commun lors de la revente (5,09 % / 5,81 % / 6,41 %). |

La livraison à soi-même (LASM)

|

Une déclaration spécifique (imprimé n°940) doit être déposée auprès des services fiscaux dans le mois de l’achèvement de l’immeuble. |

Cette opération, purement fiscale, concerne la TVA et ne porte que sur les actifs produits par une entreprise (un assujetti, donc) en vue de les conserver a minima un certain temps (sous réserve d’exceptions cf. ci-après).

A contrario, les biens :

- acquis par l’entreprise auprès de tiers ; ou

- produits par l’entreprise pour être vendus à court terme (stock) ne sont pas concernés.

L’objectif de la LASM consiste à replacer l’entreprise produisant elle-même un bien, dans la même situation fiscale (au regard de la TVA) que si celle-ci l’avait acquis auprès d’un tiers.

En pratique cela consiste à :

- soumettre à la TVA l’intégralité du prix de revient du bien construit (TVA collectée / ≈ vente de ce bien sans marge) ; et à

- soumettre cette TVA auto liquidée au titre d’une opération « interne » aux règles de déductibilité applicables en raison de l’utilisation future du bien.

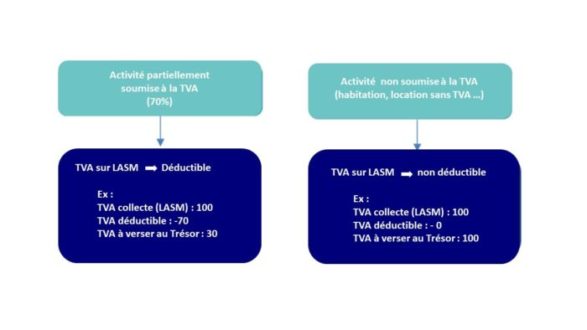

- la TVA générée par la LASM (TVA auto « collectée ») est due au Trésor ; cette même TVA est déductible selon l’utilisation future du bien au regard de la TVA.

Cette opération justifie la déduction de toute la TVA d’amont supportée par l’entreprise au titre de la réalisation du bien (la LASM s’apparentant à une vente soumise à TVA), les coûts de construction sont donc bien affectés à une opération générant un chiffre d’affaires en TVA, cf. article 271 du CGI ).

Toutefois, la TVA due au titre de la LASM est généralement supérieure à la TVA supportée au titre des travaux, puisque l’assiette de la LASM intègre des éléments du prix de revient qui n’ont pas été grevés de TVA (exemple : taxes d’urbanisme, frais financiers, etc …).

De cette façon, l’entreprise supporte au titre de l’opération un coût de TVA (déductible selon les règles de droit commun, cf. ci-après) proche de celui qu’elle aurait supporté, si celle-ci avait acquis le bien auprès d’un tiers (à la différence près qu’un tiers lui aurait facturé une marge en sus des éléments du prix de revient du bien construit). Tout effet « d’aubaine » fiscale lié à la non application de la TVA sur certains postes du prix de revient, est donc évité (tout comme la distorsion de concurrence qui en aurait résulté).

Comme évoqué précédemment :

- la TVA générée par la LASM (TVA auto « collectée ») est due au Trésor ;

- cette même TVA est déductible selon l’utilisation future du bien au regard de la TVA.

Ainsi :

- si le bien est destiné à une activité générant un chiffre d’affaires soumis à TVA, la TVA sur la LASM sera déductible (la LASM sera donc neutre financièrement) ;

- à défaut elle constituera un coût venant augmenter le prix de revient du bien en cause.

Le fait générateur de la LASM est l’achèvement de l’immeuble.

* La LASM elle-même doit être réalisée avant le 31/12 de la 2ème année suivant l’achèvement. Ce délai peut être prorogé sur demande motivée (quand certains éléments du prix de revient ne sont pas encore définitifs).

* En cas de cession du bien dans les 2 années de son achèvement, aucune LASM n’est nécessaire (de fait, dans un tel cas de figure, la totalité du prix du bien aura été soumis à la TVA dans le cadre de la cession).

* La LASM doit être mentionnée de façon distincte sur une déclaration CA3, en faisant référence à la déclaration n° 940 précédemment déposée.

La TVA afférente à l’opération autoliquidée est indiquée :

- d’une part en TVA collectée avec la base de la LASM, comprenant l’intégralité des éléments du prix de revient du bien, mentionnée en « autres opérations imposables » (par assimilation à la situation où l’entreprise aurait vendu le bien à un tiers) ; et

- d’autre part en TVA déductible, si le bien est affecté à une activité générant un chiffre d’affaires en TVA (par assimilation à la situation dans laquelle l’entreprise aurait acquis le bien auprès d’un tiers).

Depuis 2015 (Loi de simplification de la vie des entreprises), la LASM n’est plus nécessaire dans les cas suivants :

- immeubles revendus dans les 2 ans de leur achèvement ;

- immeubles construits par l’entreprise pour son propre usage, si l’entreprise peut déduire l’intégralité de la TVA afférente à la LASM (i.e. immeuble affecté en totalité à une activité soumise à la TVA).

| |

EXEMPLE // LA TVA (TVA SUR LASM = 100) EST DÉDUCTIBLE SELON L’UTILISATION FUTURE DE L’IMMEUBLE

Soit pour les activités non soumises à TVA → un surcoût à incorporer au prix de revient de l’immeuble. |

AMENDE DE 5 % EN CAS DE DEFAUT DE LASM :

|