Taxe de 3 %

La taxe de 3 % est prévue par les articles 990 D et suivants du CGI.

L’objectif d’une telle taxe n’est pas de collecter de l’impôt mais de permettre à l’Administration fiscale de connaître l’identité des personnes détenant des biens immobiliers situés en France au travers d’une ou plusieurs sociétés interposées ; c’est pourquoi cette taxe a été créée en 1982, juste après la création de l’ISF. Elle est aujourd’hui en ligne avec les objectifs de transparence des schémas internationaux pronés par l’OCDE. Elle vient d’ailleurs conforter les obligations déclaratives existant en matière de bénéficiaire économique. Il est d’ailleurs préférable de vérifier la cohérence des déclarations de taxe de 3% et celles prévues par d’autres réglementations (i.e. « KYC »).

Cette taxe est due par toutes les sociétés principalement propriétaires d’actifs immobiliers situés en France, de façon directe ou indirecte.

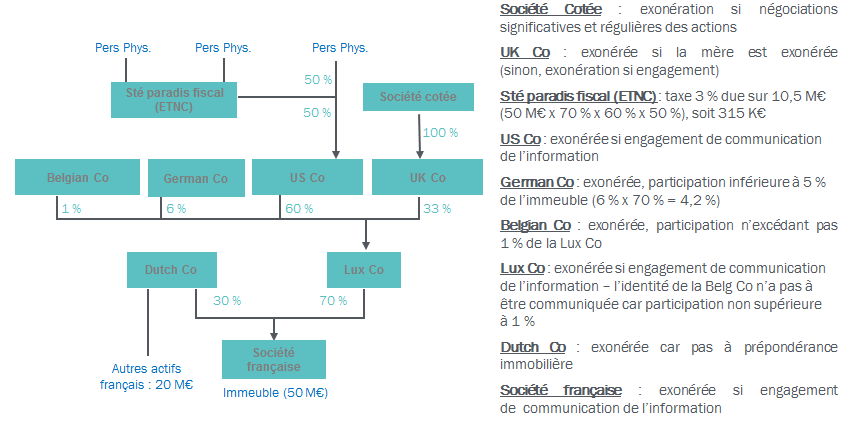

Cependant, il existe un certain nombre d’exonérations, soit générales, soit sous condition de fourniture d’informations relatives aux associés.

Sont ainsi exonérés de taxe de 3 % :

- les sociétés cotées et leurs filiales ;

- les sociétés détenues par des Etats ;

- les fonds de pension et autres organismes à but non lucratif dont l’objet nécessite la détention de biens immobiliers ;

- les entités juridiques établies dans un Etat de l’Union Européenne ou ayant conclu avec la France une convention ad’hoc (convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscale ou contenant une clause d’égalité de traitement avec la France), dont la quote-part de détention, directe ou indirecte, des immeubles situés en France ou des droits réels portant sur ces biens dont la valeur vénale est inférieure à 100 000 € ou à 5 % desdits biens (analyse par bien immobilier) ;

- à défaut de bénéficier de l’un des cas d’exonération automatique susvisés, toute société à prépondérance immobilière située dans l’Etat ayant conclu une Convention ad’ hoc avec la France est exonérée :

- si elle fournit chaque année à l’Administration fiscale française l’identité de ses actionnaires (seule l’identité des porteurs > à 1 % est à révéler), ainsi que la liste de son patrimoine immobilier (direct ou indirect) ;

- ou si elle s’engage à fournir de telles informations à la première demande de l’Administration fiscale française (engagement à prendre dans les 2 mois de l’acquisition de l’actif immobilier ou de la participation entraînant l’entrée dans le champ d’application de la taxe).

Depuis 2021, la déclaration de taxe 3 % (formulaire 2746) doit normalement être déposée (avant le 15 mai) sous forme électronique, ce qui suppose notamment que les sociétés étrangères soient préalablement enregistrées auprès de l’Administration fiscale française pour pouvoir ensuite procéder à cette formalité. Cette procédure étant nouvelle, elle peut soulever des difficultés pratiques qu’il est recommandé d’anticiper… L’Administration de son coté annonce des améliorations techniques pour 2022.

Enfin, il existe une tolérance administrative (Réponse ministérielle Loncle du 13 mars 2000) qui permet aux sociétés concernées ne régulariser leur situation de manière spontanée ou des les 30 jours d’une première mise en demeure de l’Administration.

Lorsque la taxe est due, son assiette est constituée par la valeur vénale du bien immobilier détenu directement ou indirectement par la société concernée, à proportion de cette détention.

La taxe est due au 15 mai de chaque année.

Lorsque l’exonération est obtenue sur le fondement d’une déclaration ou d’un engagement, toutes les sociétés interposées entre la société propriétaire de l’actif immobilier et la société débitrice de l’impôt sont solidairement tenues, vis-à-vis des services fiscaux français, au paiement de la taxe de 3 % si elle vient à être due. Cette solidarité permet à l’Administration fiscale de demander le paiement de ladite taxe à la société directement propriétaire de l’actif immobilier, sur lequel elle peut inscrire l’hypothèque légale du Trésor.

La prescription est la même que celle applicable en matière de droits d’enregistrement, à savoir en l’absence de déclaration, la fin de la 6ème année suivant celle du fait générateur de l’impôt (par exemple pour la taxe 2014, la prescription sera acquise et donc le risque éteint le 1er janvier 2021).

|

En raison de cette solidarité, la taxe de 3 % n’est pas seulement un enjeu pour les personnes susceptibles de devoir l’acquitter mais également pour :

|