Détention directe

Dans cette hypothèse, la personne physique non-résidente est soumise au régime des revenus fonciers sur les loyers de ses biens immobiliers situés en France.

Ces revenus sont déterminés selon les mêmes règles que celles applicables pour les contribuables français (cf. Patrimoine Privé > Revenus fonciers).

L’impôt est dû à un taux minimum de 20 %, sauf à ce que le contribuable démontre que, s’il était imposé, en France, sur l’intégralité de son revenu mondial, le taux effectivement applicable serait inférieur (article 197 A du CGI).

Depuis 2012 à l’imposition des revenus fonciers, s’ajoutent les prélèvements sociaux de 17,2 %.

Depuis 2019, les personnes affiliées à un régime obligatoire de sécurité sociale autre que français au sein d’un pays de l’EEE (Union européenne, Islande, Norvège, Liechtenstein) ou de la Suisse sont exonérées de CSG et de CRDS. Cependant leurs revenus fonciers demeurent soumis à un prélèvement de solidarité au taux de 7,5 %.

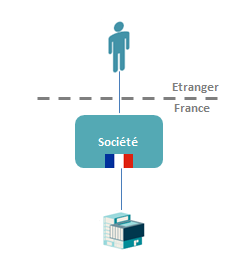

Détention indirecte

Deux cas de figure peuvent exister :

- détention via une SCI non IS ;

- détention via une société soumise à l’IS.

Détention via une SCI non IS

Imposition similaire à l’hypothèse d’une détention directe, avec imposition de l’associé non-résident à l’impôt sur le revenu selon la catégorie des revenus fonciers en sa qualité d’associé de la SCI.

Détention via une société soumise à l’IS

Imposition similaire à celle d’un associé / actionnaire personne morale :

- imposition de la société propriétaire de l’immeuble selon les règles de droit commun ;

- imposition des flux provenant de la société, similaire à celle applicable lorsque l’associé / actionnaire est une personne morale (dividende / intérêt) (cf. International > Institutionnels > Fiscalité des revenus > détention indirecte).

|

A noter que la taxe de 3 % est également susceptible de s’appliquer dans cette situation (cf. > International > Institutionnels / Entreprises > Taxe 3 %) . |