Le principe repris par la quasi-totalité des Conventions fiscales est l’imposition des revenus immobiliers dans l’Etat de situation de l’immeuble.

RAPPEL // EN MATIÈRE DE FISCALITÉ INTERNATIONALEIl s’agit :

|

Détention directe

Si l’investisseur est une société soumise à l’IS ou à un impôt comparable, celui-ci sera imposé à l’Impôt sur les Sociétés (IS) français au titre des loyers qu’il percevra sur ses immeubles situés en France, dans les conditions de droit commun, cf. > Location > Imposition du résultat.

En contrepartie, il pourra déduire les charges liées à l’immeuble et devra établir un bilan et un compte de résultat à des seules fins fiscales.

D’un point de vue comptable, les investissements immobiliers français seront comptabilisés dans le bilan de la personne morale, propriétaire d’actifs immobiliers, par hypothèse située à l’étranger.

|

Rattachement des charges : ce mode de détention soulève assez souvent des difficultés pour le rattachement de certaines charges, notamment les frais financiers et les « management fees » supportés par l’entité juridique située à l’étranger mais se rapportant à l’immeuble. |

- Frais financiers : il faut pouvoir démontrer que ceux-ci sont liés à l’acquisition (ou à la construction / travaux) du bien immobilier situé en France. Ceci ne soulève pas de difficulté si un prêt a été mis en place lors de l’acquisition. En revanche, si les fonds ont été avancés par le siège pour financer l’acquisition, ils ne peuvent donner lieu à intérêt faute de prêt stricto sensu, les deux « entités » (le siège et « l’établissement » français propriétaire de l’immeuble) correspondant à la même personnalité morale.

- De même, lorsque la société étrangère se finance via une dette non liée à l’acquisition de l’immeuble (dette corporate, exemple : émission d’obligations), le rattachement des frais financiers liés au financement de l’immeuble peut soulever des difficultés, faute pour la société d’être à même de démontrer le lien direct existant entre (i) un financement non affecté obtenu au niveau de l’entité juridique étrangère et (ii) l’acquisition du bien immobilier en France.

- « Management fees » : il s’agit de toutes les dépenses liées à la gestion du bien immobilier. Au cas particulier, lorsqu’il est fait appel à des moyens propres à la société étrangère, donc sans facturation par des tiers.

- Si ces moyens sont situés en France, le rattachement à l’actif immobilier peut généralement s’effectuer sans trop de difficultés. En revanche, si ces moyens sont situés au siège, à l’étranger, il peut s’avérer complexe de démontrer le principe et l’ampleur de la mise à disposition de moyens (personnel et moyens matériels) par le siège pour gérer l’actif immobilier français afin de déduire les coûts s’y rattachant des loyers générés par l’immeuble.

- C’est l’une des raisons pour lesquelles la détention indirecte (via une société française) est souvent privilégiée.

- Enfin le profit imposé en France peut parfois être soumis à la « branch tax » (article 115 quinquies du CGI), impôt dû sur le profit net qui est considéré comme distribué hors de France, par analogie à la retenue à la source due par les sociétés françaises distribuant des dividendes à des actionnaires situés hors de France (cf. Détention indirecte, ci-dessous). Dans la plupart des cas, si une convention fiscale est applicable où la société a son siège dans un Etat membre de la Communauté européenne, la branch tax ne sera pas due. Ce point devra cependant être systématiquement vérifié.

Détention indirecte

En cas de détention indirecte, il y a lieu de traiter la situation :

- des SCI non soumises à l’IS (et éventuellement SNC) ;

- des autres sociétés soumises à l’IS.

SCI non soumises à l’IS (ou éventuellement SNC)

Dans ce cas, la société non-résidente, associé de la SCI, est imposable en France au titre de sa quote-part de résultat dans la SCI, cette quote-part étant déterminée selon les règles IS (cf. Location > Imposition du résultat > Gestion de l’actif).

L’associé doit alors déposer une déclaration de résultat au titre de sa quote-part au Service des Impôts de situation de l’immeuble ou des entreprises étrangères (en cas de pluralité d’immeubles ou de détentions) et acquitter l’impôt correspondant. S’il détient plusieurs participations dans des SCI, le résultat de ses différentes participations sera consolidé dans sa déclaration d’associé non-résident.

Comme tout associé, résident ou non, il sera imposé sur le résultat auquel il a droit dans les SCI, que ce résultat soit effectivement distribué ou non.

Dans cette hypothèse, aucune « branch tax » ou retenue à la source sur les dividendes distribués par la SCI à l’associé non-résident n’est due.

Sociétés soumises à l’IS

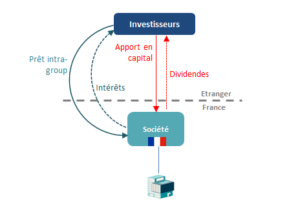

Dans cette situation, la société française est imposée à l’IS selon les règles de droit commun sur son résultat et l’associé, non-résident, reçoit des dividendes et / ou des intérêts (si un financement intra-groupe a été mis en place).

Dividendes

La fiscalité applicable est la suivante :

- Retenue à la Source (RAS) de 12,80 % / 30 % / IS au taux de droit commun sur les dividendes distribués à des non-résidents en application de l’article 119 bis du CGI.

Cette RAS est portée à 75 % lorsque le bénéficiaire du dividende est situé dans un Etat ou territoire non coopératif (ETNC), vocable qui correspond aux paradis fiscaux, dont une liste est publiée chaque année par l’Administration fiscale (environ une dizaine).

La RAS peut être réduite, voire même ne pas s’appliquer, dans différentes situations

- Au sein de l’Union Européenne si la société détentrice des titres de la société française remplit les conditions suivantes (article 119 ter du CGI) :

- – détention d’au moins 10 % (5 % en pratique, par analogie avec le dispositif de droit interne) du capital de la société distributrice,

- – pendant au moins 2 ans (ou engagement de conservation sur cette période),

- – la société actionnaire et soumise à l’IS ou à un impôt comparable et revêt l’une des formes énumérées sur la liste annexée à la Directive 2011/96/UE du Conseil du 30 novembre 2011.

- La RAS de droit interne n’est pas due.

|

A noter que pour bénéficier de ce dispositif, la société mère recevant le dividende doit en être le « bénéficiaire effectif ». A défaut, la France a le droit de refuser l’application de l’exonération. |

Cette restriction vise les cas où des entreprises, hors Union Européenne, constitueraient une société au sein de l’Union Européenne dans le seul but de bénéficier de l’exonération de RAS sur les dividendes.

- Application des Conventions fiscales : la plupart des Conventions fiscales prévoient des réductions ou des exonérations de RAS sur dividendes (selon des conditions parfois moins contraignantes que celles de l’article 119 ter du CGI), généralement a minima une réduction à 15 % de ces RAS au profit des sociétés situées dans l’autre Etat. Ces réductions ou exonérations peuvent être soumises à conditions, notamment celle de détenir, pour l’entité bénéficiaire des dividendes, une participation minimum dans la société française (souvent entre 15 et 25 %). Elles nécessitent également le respect d’un certain formalisme.

Intérêts

Si l’investissement est réalisé via une société, se pose alors la question des modalités selon lesquelles l’investisseur non-résident apportera les fonds propres de la société devant réaliser l’investissement.

Cet apport peut être réalisé :

- en capital et / ou ;

- en dette (compte courant d’associés).

En cas de financement par prêt / Avance d’associé, les fonds prêtés à la société française entraîneront le paiement d’intérêts par cette dernière :

- intérêts déductibles en France (sous réserve des règles limitant cette déduction fiscale, cf. ci-après) et venant donc réduire l’assiette imposable française ; et

- intérêts imposables dans l’Etat de résidence du prêteur, selon la législation locale.

|

Les règles de sous-capitalisation s’appliqueront à la société emprunteuse (cf. Location/Imposition du résultat > Principales charges déductibles > règles de sous-capitalisation). Elles visent notamment à éviter que, par le biais d’une dette intra-groupe trop importante, la société française soit vidée de la majeure partie de son résultat imposable. |

Sauf hypothèse où le prêteur serait situé dans un ETNC, aucune RAS n’est applicable au paiement d’intérêts à des personnes non établies en France.

Toutefois, le droit interne français permet, si les intérêts sont considérés comme excessifs, de les requalifier comme assimilés « dividendes » (ou revenus réputés distribués) et de les soumettre à la RAS de 25 % (taux de l’IS), applicable à ces derniers.

Une telle requalification n’est pas toujours possible et dépend de la Convention fiscale éventuellement applicable.

FOCUS // SIIC / SPPICAV DÉTENUES PAR DES NON-RÉSIDENTSDans cette hypothèse, la SIIC / SPICAV continue à bénéficier de son régime d’exonération selon les conditions de droit commun (lien hypertexte), cependant, les dividendes distribués aux associés non-résidents peuvent être soumis à une fiscalité spécifique. Selon le droit interne français, et sous réserve de l’application des conventions internationales (cf. Dividendes), ces dividendes sont soumis en France à une retenue à la source de 25 %. L’exonération applicable aux sociétés mères situées dans l’UE n’est pas applicable lorsque le dividende est prélevé sur le bénéfice exonéré faute pour la société distributrice d’être effectivement soumise à l’IS. →SIIC : Si le bénéficiaire des dividendes est une société, française ou étrangère, détenant au moins 10 % du capital de la SIIC et est soumis à un impôt inférieur au 1/3 de l’impôt français dû dans les conditions de droit commun, la SIIC doit verser un prélèvement spécifique égal à 20 % des dividendes bénéficiant à cet actionnaire (article 208 C ter du CGI) sauf s’il s’agit d’une société soumise à une obligation de distribution intégrale des dividendes qu’elle perçoit et dont les associés détenant directement ou indirectement au moins 10 % de son capital sont soumis à l’impôt sur les sociétés ou un impôt équivalent à raison de la distribution des dividendes (« SIIC » étrangère principalement). Ce prélèvement n’est pas une retenue à la source (et reste donc applicable indépendamment des conventions fiscales) mais une contribution spécifique supportée par la SIIC elle-même. →SPPICAV : Selon l’Administration fiscale française, les SPPICAV ne peuvent pas bénéficier de la plupart des conventions fiscales car ces conventions prévoient (sauf pour les plus anciennes) qu’elles ne bénéficient qu’aux sociétés assujetties à l’impôt dans l’un des deux Etats (signataires de la convention) ; or, les SPPICAV sont exonérées d’impôt.

Enfin, certaines conventions (notamment avec le Royaume Uni et les USA) prévoient des dispositions spécifiques pour les REIT (Real Estate Investment Trust, à savoir les entités d’investissement immobilier exonérés d’impôt) avec, en règle générale, l’application d’une RAS de 25 % (droit interne) lorsque le bénéficiaire du dividende détient au moins 10 % de la SIIC/SPPICAV. |