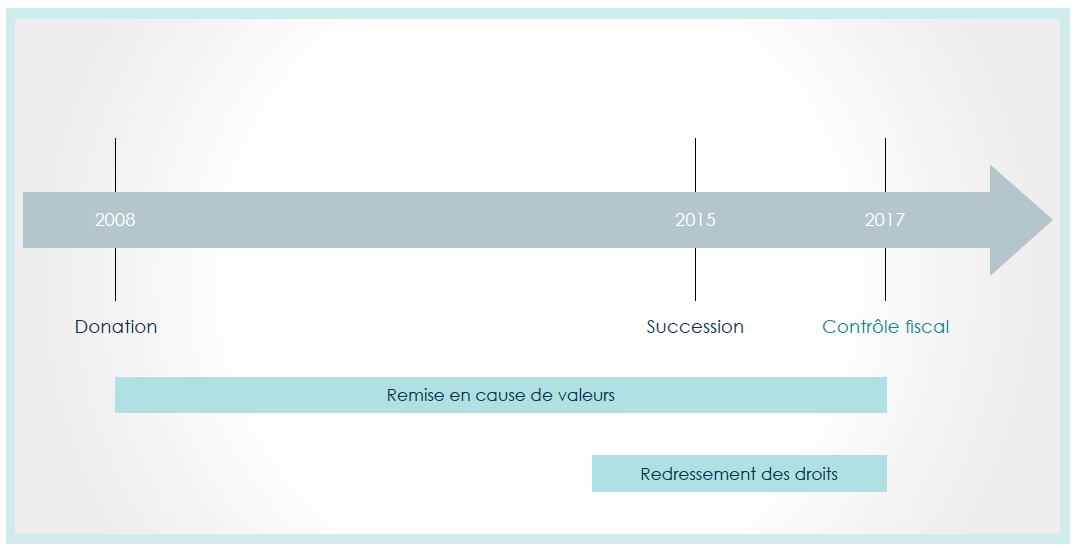

Donation / Succession

Les opérations de donation / succession sont soumises aux droits applicables aux transmissions à titre gratuit prévus par l’article 777 du CGI.

Les droits dus sont calculés selon un barème variable suivant la relation de parenté entre les personnes concernées.

Les taux applicables sont les suivants :

|

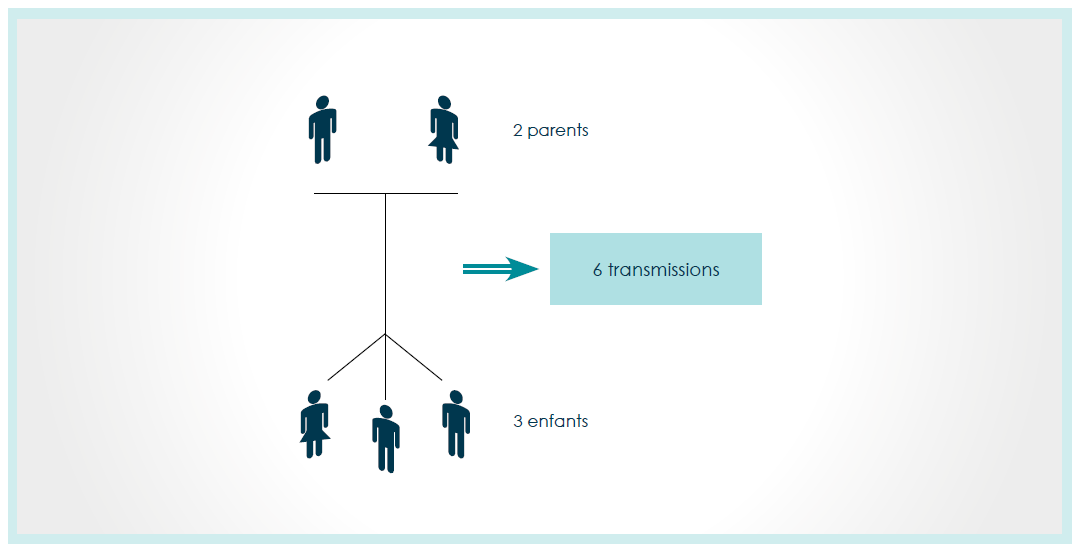

Pour déterminer le montant des droits applicables et en raison de l’existence d’un barème progressif, il convient de prendre en compte l’intégralité des transmissions à titre gratuit, réalisées précédemment entre les mêmes personnes, pendant une durée de 15 ans, selon le mécanisme dit du « rappel« .

Il existe 2 types de rappel :

-

Le Rappel civil

- Donation en avancement de part successorale

- Equité entre héritiers

-

Le Rappel fiscal

- Pour le calcul des droits de donation / succession

- Rappel des donations intervenues au cours des 15 années précédentes pour le calcul des droits

- Impact sur la prescription :

Applicable à chaque transmission

Enfin, les transmissions de biens immobiliers ne peuvent pas bénéficier de régime dérogatoire de type Pacte Dutreil (sauf à faire partie d’une entreprise elle-même éligible, ce qui n’est pas le cas des activités immobilières, sauf exception de type marchands de biens, par exemple).

Il existe toutefois quelques régimes dérogatoires pour les bois, forêts, biens ruraux et autres, qui ne seront pas envisagés plus avant ici.