Organismes de Placement Collectifs Immobilier, non cotés (OPCI)

Source IEIF / ASPIM

On dénombre environ 300 OPCI en activité.

L’OPCI a, au départ, été inspiré des fonds ouverts allemands, destinés à développer « la pierre papier ».

L’OPCI était censé être encore plus transparent que les SPCI et surtout être à même d’assurer sa propre liquidité en ayant toujours la faculté de racheter au porteur ses propres parts, sans que ce dernier ait besoin de trouver un acheteur sur le marché (pour les SCPI, cette liquidité résulte d’un « second marché »).

Deux véhicules ont finalement été créés

- le FPI ; et

- la SPPICAV

Les FPI sont dépourvus de la personnalité morale, ils peuvent s’assimiler à un Fonds Commun de Placement (FCP) dédié à l’immobilier.

Les SPPICAV sont des sociétés (SA ou SAS) pouvant s’assimiler à des SICAV dédiées à l’immobilier.

Dans les deux cas, les véhicules sont agréés par l’AMF, gérés par une société de gestion, elle-même agréée. Leur activité est strictement limitée à l’acquisition ou la construction d’immeubles en vue de les louer (pas d’achat / revente) de façon directe ou via des filiales.

Une autre distinction résulte des investisseurs auxquels ces véhicules s’adressent :

- les véhicules dits « Grand Public », dont les parts sont destinées à être souscrites par des particuliers et généralement distribuées par les réseaux bancaires, CGP, …. Ces véhicules supportent de plus grandes contraintes en termes de diversification d’actifs, niveau de dette, niveau de liquidité, … ;

- les véhicules dits « Professionnels », réservés aux investisseurs qualifiés pour des opérations de type « Club deal » (quelques investisseurs professionnels se réunissent pour acheter un ou plusieurs actifs), avec moins de contraintes en termes d’actifs, de dette, d’organisation…

FPI

En pratique, le régime de FPI, particulièrement transparent, tant juridiquement que fiscalement, n’a pas trouvé son public et il n’existe à ce jour que très peu de FPI. En revanche, les SPPICAV se sont largement développées sur le marché.

Dans la mesure où le FPI n’est pas vraiment utilisé, nous n’envisagerons pas ici son régime fiscal de façon plus approfondie.

A noter toutefois que ce véhicule est utilisé pour constituer des fonds destinés à pratiquer la location meublée car il permet à ses porteurs personnes physiques de bénéficier du régime fiscal de la LMP/LMNP plus favorable que les revenus fonciers.

SPPICAV

Imposition du résultat

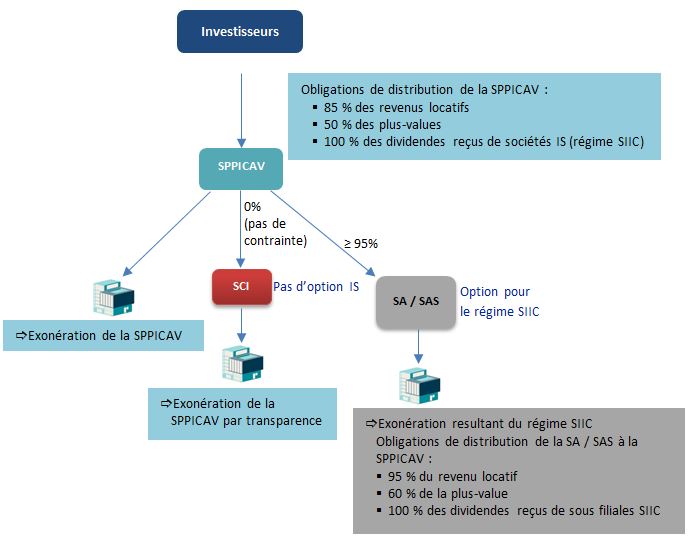

Sur le plan fiscal, la SPPICAV est exonérée d’impôt en application de l’article 208 3° nonies du CGI, l’agrément de l’AMF et l’intervention de la Société de Gestion et de la banque dépositaire garantissant l’Administration fiscale sur l’activité de la structure.

En « contrepartie » de cette exonération fiscale, la SPPICAV a l’obligation de distribuer :

- 85 % de ses revenus locatifs nets ;

- 50 % des plus-values nettes réalisées sur ses immeubles ou titres de sociétés immobilières filiales ;

- 100 % des dividendes reçus des filiales « SIIC ».

Cette obligation de distribution a normalement pour effet d’entraîner la perception de revenus pour les porteurs de la SPPICAV, revenus imposés à leur niveau.

Sur le plan économique, il ne s’agit donc pas d’une exonération pure et simple, mais plutôt d’un transfert de l’imposition de la SPPICAV vers les porteurs.

Imposition des porteurs

Les investisseurs sont soumis à l’impôt sur les dividendes perçus de la SPPICAV, selon le régime suivant :

- personnes physiques : flat tax de 30 % (pas de détention via un PEA possible) ;

- personnes morales soumises à l’IS : imposition à l’IS au taux de droit commun, sans bénéfice du régime mère-fille (cf. Structuration > Structures non réglementées > Sociétés soumises à l’IS) ;

- pour les non-résidents : application d’une Retenue à la Source (RAS) de 12,80 % / / taux d’IS de droit commun, sur les dividendes, sauf Convention Fiscale plus favorable (cf. International > Institutionnels / Entreprises > Fiscalité des revenus).

| La SPPICAV peut détenir ses actifs soit directement, soit au travers de filiales, qui pourront avoir le statut de SCI non soumise à IS (bénéficiant de l’exonération d’IS de la SPPICAV par transparence) ou de SA / SAS qui, si elles sont détenues à 95 %, pourront bénéficier du régime SIIC sur option, permettant une exonération des revenus locatifs et des plus-values (cf. Structuration > Structures réglementées > SIIC). |

Cession des actions

La cession des actions de la SPPICAV est soumise au régime suivant :

- plus-values de cession imposables à l’IS au taux de droit commun pour les associés soumis à l’IS ;

- droits d’enregistrement au taux de 5 % lorsque l’acquéreur (avec les autres sociétés de son groupe ou son groupe familial s’il s’agit d’une personne physique) détient ou détiendra suite à son acquisition plus de 20 % des actions (10 % si l’acquéreur est une personne physique).