Présentation des principales caractéristiques des sociétés non réglementées

Sur le plan juridique, les sociétés correspondent à :

- d’une part un contrat entre différentes personnes physiques et / ou morales, qui se regroupent en vue de réaliser une activité pour en tirer des bénéfices, tout en acceptant d’en supporter les pertes (parfois dans certaines limites) ;

- d’autre part une personne morale (à l’exception de la société en participation, cf. Structuration > Structures non réglementées > Autres sociétés) dotée d’un intérêt social propre.

Deux grandes catégories de sociétés existent, suivant la responsabilité supportée par les associés :

-

Les sociétés pour lesquelles la responsabilité des associés est illimitée, à savoir les Sociétés de Personnes :

- Sociétés Civiles Immobilières (« SCI ») : la responsabilité des associés est illimitée mais à proportion des droits de chacun au capital de la société ; les SCI ne peuvent avoir d’activité commerciale ;

- Sociétés en Nom Collectif (« SNC ») : la responsabilité des associés est illimitée, mais aussi solidaire, à savoir que tout associé peut être responsable de l’intégralité des dettes de la société, quelle que soit sa quote-part au capital ; les SNC peuvent avoir une activité commerciale.

-

Les sociétés dont les associés ont une responsabilité limitée, il s’agit principalement des :

- Sociétés Anonymes (« SA ») ;

- Sociétés à Responsabilité Limitée (« SARL ») ;

- Sociétés par Actions Simplifiées (« SAS »).

Pour ces dernières, la responsabilité des associés et / ou actionnaires est limitée à leurs apports en capital.

Sauf cas exceptionnel, les associés ne peuvent être appelés en comblement de dettes de la société au-delà de leurs apports.

FOCUS // SOCIÉTÉ EN COMMANDITEIl existe également des sociétés en commandite : soit société en commandite simple, soit société en commandite par actions. Sur le plan juridique, ces sociétés ont pour caractéristique d’avoir deux catégories d’associés / actionnaires, certains ayant une responsabilité limitée à leurs apports : les commanditaires ; les autres ayant une responsabilité illimitée : les commandités. De cette différence de statut en termes de responsabilité financière, découle des droits différents. Sur le plan fiscal, ces sociétés peuvent être soumises à un double statut, la part de résultat revenant aux commanditaires étant toujours soumise à l’IS au niveau de la société alors que celle revenant aux commandités peut le cas échéant être imposable au niveau des associés, la société étant alors partiellement translucide. |

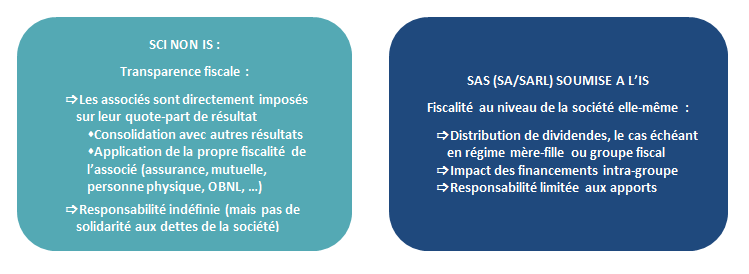

Sur le plan fiscal, les sociétés sont classées en 2 catégories (mais il s’agit de catégories différentes), suivant qu’elles sont elles-mêmes soumises à l’Impôt sur les Sociétés (IS) ou considérées comme « translucides » sur le plan fiscal.

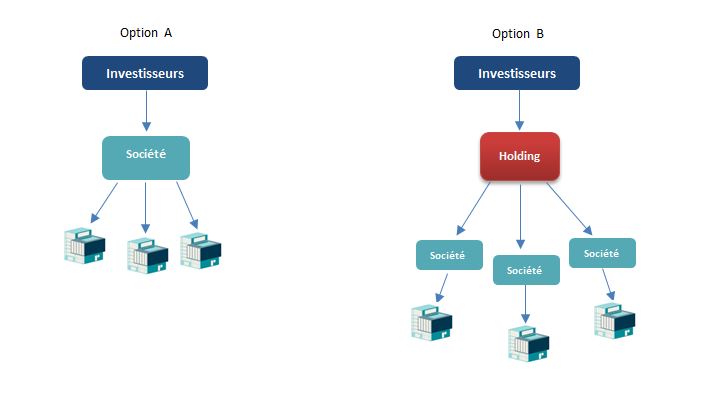

En présence d’un portefeuille de plusieurs actifs, un second choix entre un schéma avec une seule structure ou une structure par actif est envisageable :

Dans les 2 cas, il est possible d’avoir recours à des sociétés non IS (SCI / SNC) ou soumises à l’IS (SA / SARL / SAS).