Le 15 novembre 2022

Pour un bailleur, où se situe la ligne de crête entre une gestion patrimoniale (ou civile) et la participation à l’activité du locataire (activité commerciale) ?

Par Pierre Appremont, Avocat Associé & Samuel Drouin, Avocat Counsel

![]()

Une nouvelle décision intervient sur ce sujet crucial sur le plan fiscal…

Cette question est primordiale tant sont nombreux les régimes fiscaux dont l’application, favorable ou non, dépend de la réponse.

A titre d’exemple, translucidité des SCI (soumises de plein droit à l’IS en cas d’activité commerciale), exonération d’IFI (si les actifs sont affectés à une activité commerciale), plus-value sur titres de participation (pouvant ou non bénéficier du régime IS long terme, cf. ci-après), voire Dutreil ou 150-0 B ter du CGI (nécessitant une activité commerciale sous-jacente).

Or, par un arrêt du 27 octobre[1], la Cour Administrative d’Appel de Toulouse vient de contrecarrer une décision précédente du Tribunal Administratif de Montpellier sur ce sujet, en refusant la nature commerciale à une activité de location dans laquelle le bailleur s’immisçait largement dans l’activité des locataires. Il est probable qu’un pourvoi sera déposé, c’est toutefois l’occasion de reprendre ces deux décisions pour tenter de faire le point…

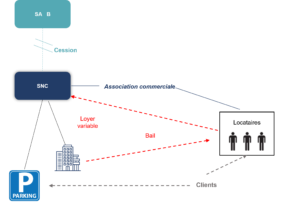

Comme certains le savent (à leur corps défendant), l’Administration est parfois assez virulente pour remettre en cause le caractère civil de locations effectuées par des SCI

en considérant que l’existence de loyers variables (indexés en tout ou partie sur le CA des locataires) et/ou d’immixtions du bailleur dans l’activité des locataires (notamment dans les centres commerciaux où il n’est pas rare que le bailleur prenne une part significative dans l’animation du centre) a pour effet de rendre l’activité commerciale et donc entraîne l’assujettissement de la SCI à l’IS (les SCI exerçant une activité commerciale perdant leur translucidité fiscale et étant imposables de plein droit à l’IS).

Un contribuable, prenant l’Administration à contrepied, a donc demandé que sa filiale bailleresse d’un centre commercial soit qualifiée comme ayant une activité commerciale et non civile pour en tirer comme conséquence la non-qualification de société à prépondérance immobilière de la dite filiale, ses actifs immobiliers étant affectés à son activité – de ce fait – commerciale. La conséquence en était le bénéfice du régime des plus-values long terme à la plus-value de cession des titres de la filiale soit une imposition sur seulement 12 % de la plus-value (et donc une imposition effective de 4 % compte tenu d’un taux d’IS à l’époque des faits de 33,33 %, le taux d’imposition effectif étant aujourd’hui de 3 % compte tenu d’un taux d’IS de 25 %) et non sur toute la plus-value. En effet, ce régime favorable n’est pas applicable aux sociétés à prépondérance immobilière mais une société dont les immeubles sont affectés à sa propre activité commerciale (un hôtel par exemple) n’est pas considérée comme à prépondérance immobilière (à la différence d’une société qui louerait son bien immobilier à une société tierce exploitante).

Le TA[2] a donné raison au contribuable

En effet, en constatant que « Si la location de locaux nus ne constitue pas, par nature, un acte de commerce, une telle opération peut toutefois revêtir un caractère commercial lorsque le bailleur a entendu, sous le couvert de la location consentie, participer indirectement à la gestion ou aux résultats d’une entreprise commerciale exploitée par le preneur. Il n’est pas contesté que les baux commerciaux étaient consentis moyennant un loyer annuel comportant une part fixe et une part variable déterminée selon les enseignes entre 5 et 10% du chiffre d’affaires hors taxes réalisé par les sociétés preneuses et que les sociétés bailleresses … participaient à la gestion commerciale du centre en contribuant, notamment, à la gratuité du stationnement automobile pour les clients, à la prise en charge de divers travaux d’aménagements et aux opérations destinées à promouvoir le centre commercial».

De ce fait, la société bailleresse exerçait une activité commerciale et ses actifs immobiliers étaient affectés à cette activité. Il en résultait que la plus-value de cession de ses titres réalisée par sa société mère était éligible au régime des plus-values long terme et donc à la taxation réduite.

La CAA prend la position inverse tout en choisissant ses mots avec une prudence extrême…

«Les circonstances que les loyers consentis comportent une part variable indexée sur le chiffre d’affaires réalisé par ces enseignes et que les trois sociétés bailleresses contribuent à la gratuité du stationnement automobile pour les clients, à la prise en charge de travaux d’aménagements et aux opérations destinées à promouvoir le centre commercial, notamment dans le cadre d’un fonds de concours incluant la participation des sociétés preneuses, ne permettent pas de regarder ces immeubles comme des moyens permanents d’exploitation de ces dernières ».

Partant donc d’un constat identique, la CAA en tire la conséquence inverse – sans mentionner expressément que les sociétés bailleresses n’exercent pas une activité commerciale – mais en le constatant nécessairement de façon implicite puisque les immeubles, indéniablement affectés à l’activité locative, ne sont pas pour autant des moyens permanents d’exploitation au sens de l’article 219 a quinquies du CGI, à savoir affectés à une activité commerciale.

CQFD : il s’agit donc d’une activité civile !

Au-delà, quel enseignement peut-on en tirer ?

Comme toujours en matière fiscale et encore plus pour des régimes de faveur : la prudence s’impose !

En effet, cet arrêt vient confirmer que l’Administration sait trouver une oreille bienveillante auprès des tribunaux quand il s’agit de limiter l’application de régimes ciblant les sociétés ayant une activité commerciale en excluant les sociétés immobilières bailleresses dont certains éléments seulement permettent de s’approcher d’une qualification commerciale.

Attention donc à ne pas fonder l’application d’un régime de faveur (tel que le Dutreil ou le 150-0 B ter du CGI par exemple) sur une activité locative même si elle inclut des critères de commercialité.

Pour les locaux d’habitation, l’existence des critères du régime TVA de la para-hôtellerie[3] semble permettre une certaine sécurité fiscale : si ces critères sont remplis, l’activité n’est plus de la location meublée mais de la para-hôtellerie, commerciale par nature.

Pour les locaux professionnels, il semble clair que pour que l’activité réalisée avec les immeubles soit commerciale, elle doit sortir de la location nue ou équipée pour être une vraie activité de prestations de service (coworking sous réserve d’une réalité des prestations par exemple).

[1] CAA Toulouse, 1ere chambre, SAS Bagest 27 octobre 2022, n° 20TL01375

[2] Tribunal Administratif de Montpellier, 27 janvier 2020, N°1803441