Le 6 mars 2023

Piqûre de rappel en matière de démembrement : la CAA de Lyon retoque un schéma sur le fondement de l’abus de droit !

Par Pierre Appremont, avocat associé & Thomas Bernault, juriste

![]()

Cette affaire est l’occasion de rappeler les limites du démembrement de propriété en matière fiscale, et plus particulièrement les critères retenus par les juges pour faire le tri entre l’acceptable et le sanctionnable.

Ici, le contribuable avait coché plusieurs mauvaises cases, notamment :

- l’absence d’intérêt économique,

- l’absence d’effectivité (pour ne pas parler de fictivité),

- la démonstration de l’activité par « l’échec ».

La décision [1]

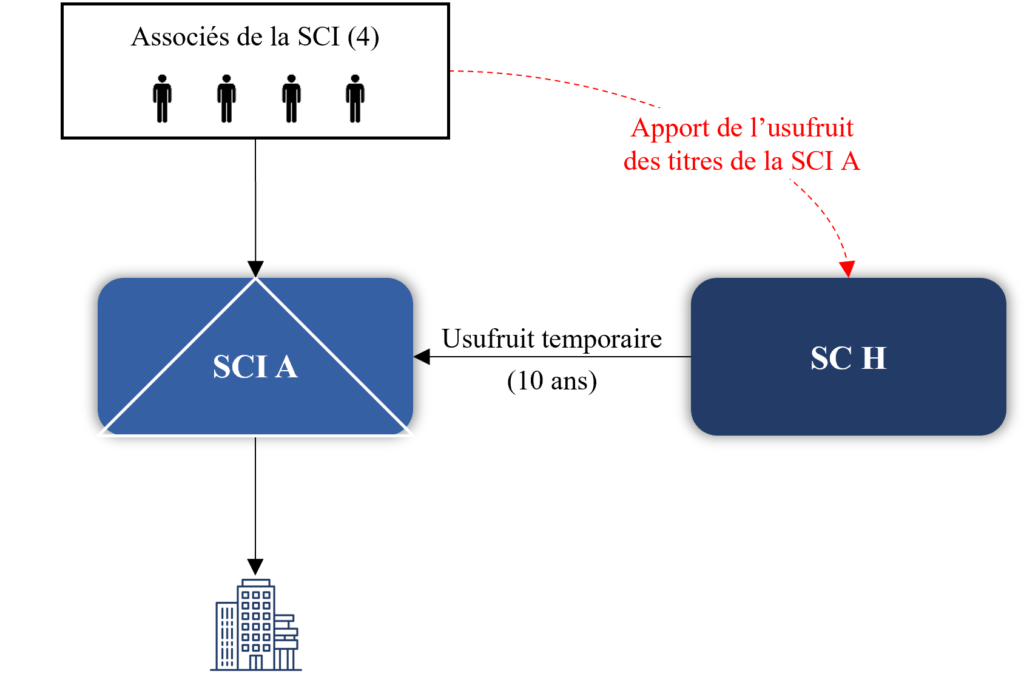

1/ En 2010, quatre associés d’une SCI non soumise à l’IS (SCI A) ont apporté l’usufruit (pour une durée de 10 ans) de leurs parts à une SC créée à cet effet (SC H) et soumise à l’IS. Il en a résulté l’imposition des revenus fonciers de la SCI A à l’IS au niveau de l’usufruitier, et non plus au régime des revenus fonciers des particuliers.

Cette situation est évidemment fiscalement avantageuse (amortissement des constructions, taux de l’IS vs IR). Ceci d’autant plus qu’à l’époque, le gain retiré de l’apport de l’usufruit a pu bénéficier du régime des plus-values immobilières (régime plutôt favorable, qui n’est d’ailleurs plus applicable aux plus-values réalisées depuis 2012 et résultant de la première cession d’un même usufruit temporaire).

2/ L’Administration fiscale, ainsi que le Comité consultatif de l’abus de droit fiscal dans un dossier similaire (aff. n° 2014-33), puis les juges, ont considéré que ce schéma était constitutif d’un abus de droit.

Leurs motivations peuvent être résumées comme suit :

- création de la SC H pour cette unique opération d’apport et tentative de justification d’autres projets d’investissement jugée non crédible,

- absence de substance économique de la SC H (pas de compte bancaire / trésorerie, pas de vie sociale),

- identité des associés de la SCI A avant démembrement et de la SC H, ce qui prive l’opération de toute justification patrimoniale (la valeur se retrouvant in fine chez les mêmes bénéficiaires).

D’où la conclusion de la Cour :

| « […] l’administration était fondée à considérer que la SC H était dénuée de substance économique et que sa création ne répondait pas à un motif économique, financier ou patrimonial. L’administration apporte ainsi la preuve qui lui incombe que la création et l’interposition de la SC H présentaient un caractère artificiel et que ce montage a été réalisé dans le but exclusif de permettre à M. D… A… d’éluder le paiement de l’impôt dont il aurait été personnellement redevable en fonction de sa quote-part détenue dans la SCI A sur les revenus fonciers perçus et de permettre à la SC H, soumise à l’impôt sur les sociétés, de déduire de ses charges des amortissements, […], lesquels n’auraient pas été déductibles des revenus fonciers […] ». |

Les enseignements à en tirer

La décision n’est pas surprenante, elle a le mérite de rappeler qu’en matière de démembrement, tout n’est pas possible ; même si la ligne rouge n’est pas clairement établie, certains critères doivent impérativement être pris en compte.

Pour qu’une telle opération puisse éviter la critique, il aurait probablement fallu que la société usufruitière ait :

1/ une substance économique incontestable sur le plan fonctionnel (compte bancaire, comptabilité et approbation des comptes) : il s’agit là d’un élément indispensable, même si trop souvent oublié ;

2/ un intérêt propre à l’opération, à savoir que celle-ci lui génère un revenu et un flux de trésorerie suffisamment significatif ;

3/ une activité qui ne se limite pas à la détention de ce seul usufruit ; que les revenus qu’il génère soient à même de participer au financement d’autres investissements (soit commerciaux, soit éventuellement patrimoniaux).

Par ailleurs, un élément également important est que les bénéficiaires directs/indirects de l’usufruit et de la nue-propriété ne soient pas les mêmes (au moins en partie), l’opération pouvant alors s’inscrire dans un objectif de transmission patrimoniale.

Bien évidemment, pour chaque opération, l’analyse est différente et le poids de ces différents éléments variable, mais nous avons là les éléments de base d’un cocktail réussi, devant permettre d’éviter un réveil difficile…

Enfin, un dernier enseignement qui peut être utile dans d’autres contextes :

|

Tenter d’apporter la preuve d’une activité d’investissement ou de vente par « l’échec » en justifiant de tentatives infructueuses est particulièrement audacieux, et rarement couronné de succès… Tout d’abord, la discussion intervient nécessairement quelques années plus tard et la réalité est donc bel et bien connue. Ensuite, le juge est rarement convaincu par de telles justifications, qui pourtant séduisent parfois le contribuable (mandat de vente, acquisition, comités…). |

La plus grande prudence est donc de rigueur sur cette approche, que l’on rencontre souvent :

- soit pour un contribuable souhaitant démontrer qu’il voulait développer une activité, mais qu’il n’a pas trouvé le produit/investissement ;

- soit pour un contribuable souhaitant démontrer qu’il voulait vendre son actif, mais qu’il n’a pas trouvé l’acquéreur ; notamment lorsque l’enjeu est de démontrer que l’actif en cause était dédié à une activité commerciale et non patrimoniale, et qu’il constituait ainsi un stock (qualification ayant un impact fiscal significatif, par exemple, pour l’IFI ou la taxe de 3 %).