Le 3 octobre 2022

Arrêt LUPA, le mécanisme QUEMENER confirmé par une nouvelle décision : une occasion de rappeler son fonctionnement

Par Pierre Appremont, avocat associé

![]()

La décision, intervenue cet été, constitue une occasion de rappeler le fonctionnement du QUEMENER en cas de cession de parts de SCI, puisque son application est confirmée !

Au début de la période estivale, la Cour Administrative d’Appel de Paris a jugé, après renvoi du Conseil d’Etat, le dossier LUPA.

Pour mémoire, c’est par un Arrêt du 6 juillet 2016[1] que le Conseil d’Etat avait rendu une position conduisant à la non-application de la Jurisprudence QUEMENER aux opérations de réévaluation / liquidation de SCI postérieures à une acquisition de parts de SCI.

Il en résultait l’impossibilité en cas d’acquisition d’une SCI non soumise à l’IS de réévaluer l’immeuble dont elle était propriétaire, à la suite de son acquisition, or il s’agissait d’une pratique de marché bien établie et validée par l’Administration fiscale.

Cette Jurisprudence a été abandonnée par le Conseil d’Etat, en 2019, par l’Arrêt FRA SCI[2] qui, à l’inverse, a considéré que la Jurisprudence QUEMENER était bien applicable en cas d’acquisition de parts de SCI puis de réévaluation de l’actif / liquidation de celle-ci, par l’acquéreur.

Pas de suspense … : la CAA a suivi la dernière Jurisprudence du Conseil d’Etat, et a ainsi validé l’application de la Jurisprudence QUEMENER dans l’affaire LUPA.

Cette décision est cependant l’occasion de rappeler le mécanisme QUEMENER, son application en cas d’acquisition de parts de SCI n’étant plus contestée. Or, elle n’est pas toujours si évidente à maîtriser !

Le principe de la Jurisprudence QUEMENER

Celle-ci prévoit, qu’en cas de cession de parts de société non soumise à l’IS, la plus ou moins-value de cession des parts doit être corrigée en modifiant le prix de revient fiscal des parts de la façon suivante :

- diminué des déficits fiscaux constatés par la SCI et déduits par l’associé cédant, et des bénéfices distribués juridiquement à l’associé cédant,

- augmenté des bénéfices fiscaux et des pertes attribuées à l’associé cédant.

L’objectif de cette Jurisprudence est d’éviter des situations de double imposition ou de double déduction fiscale résultant de la translucidité fiscale de la SCI.

Un exemple vaut mieux qu’un long discours…

Imaginons une SCI propriétaire d’un immeuble dont la valeur est de 100, valeur qui ne varie pas pendant toute la durée de l’opération.

- Année N, la SAS A acquiert les parts de la SCI, pour un prix de 100 (la SCI n’a pas d’autres actifs ni de dettes).

- A la fin de l’année N, la SCI constate un profit de 3, mis en réserve, mais imposé au niveau de la SAS A.

- L’année N+1, la SAS vend les titres de la SCI (qui dispose donc de l’immeuble pour 100 et d’un résultat non distribué de 3) pour 103 et réalise une plus-value comptable de 3.

A défaut de correctifs, la SAS serait imposée au titre de sa participation dans la SCI :

- L’année N : à hauteur de 3 (au titre du profit non distribué de la SCI),

- L’année N+1 : à hauteur de 3 (au titre de la plus-value sur les parts).

La Jurisprudence QUEMENER conduit à augmenter le prix d’acquisition des parts (100) du montant du bénéfice fiscal de 3, ce qui va conduire à la réalisation d’une plus ou moins-value fiscale de 0.

En conséquence, la société A n’aura été imposée que sur 3, montant correspondant bien au profit réalisé sur le plan économique.

C’est ce mécanisme qui est appliqué en cas d’acquisition de parts de la SCI non soumise à l’IS. Ici encore, un exemple est probablement la meilleure façon d’illustrer son fonctionnement.

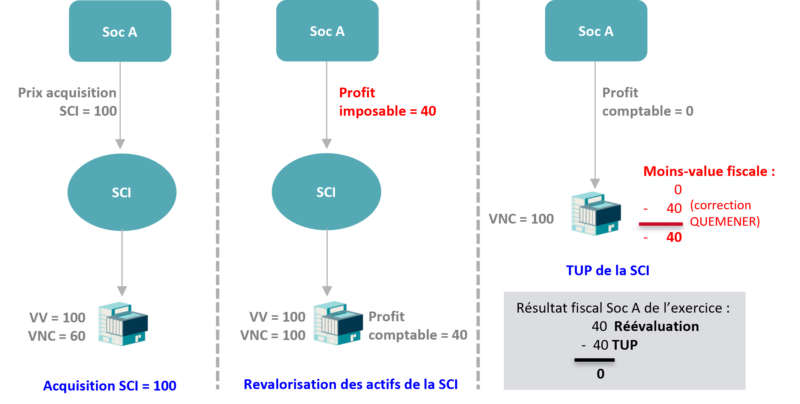

Application en cas d’acquisition de SCI non IS

Soit une SCI propriétaire d’un immeuble, dont la valeur nette comptable est de 60 et la valeur réelle de 100 (pas d’autres actifs ni de dettes).

- La société A acquiert 100 % des titres de la SCI pour un montant de 100.

- Ensuite, elle procède à la réévaluation libre de l’Actif de la SCI, ce qui conduit à la constatation d’un profit comptable et fiscal de 40 (gain de réévaluation). Ce profit qui a la nature comptable d’un écart de réévaluation, n’est pas distribué.

- Immédiatement après, la SCI fait l’objet d’une liquidation ou d’une TUP, et la société A se voit attribuer en échange des titres de la SCI, un immeuble dont la valeur réelle est de 100.

Cette opération ne génère aucune plus ou moins-value chez la société A, puisqu’elle échange des parts de la SCI acquises 100, contre un immeuble dont la valeur est identique.

Sur le plan fiscal, la société A va être imposable au titre du profit de réévaluation réalisée par la SCI (du fait de sa translucidité fiscale), soit 40.

Concernant la plus ou moins-value de cession des parts de la SCI (échangées contre l’immeuble), celle-ci sera sur le plan comptable, de 0 (100 – 100), mais devra être corrigée sur le plan fiscal, du profit réalisé par la SCI mais non distribué, de 40.

Il en résulte une moins-value fiscale de 40.

Si les opérations de réévaluation libre et de liquidation de la SCI sont réalisées au cours du même exercice fiscal, ces 2 opérations vont se compenser, au niveau du résultat fiscal de la société A, qui ne sera donc pas imposée au titre de l’opération.

C’est le mécanisme qui est mis en œuvre en cas d’acquisition de parts de SCI lorsque l’acquéreur souhaite que l’immeuble soit immobilisé, sur le plan comptable, à sa valeur de marché.

Quelques commentaires complémentaires…

- L’opération de liquidation de la SCI, souvent faite sous la forme d’une TUP, génère le paiement du salaire du conservateur de 0,1% (et des frais de Notaire) sur la valeur de l’immeuble, et de la TPF au taux de 0,715 % en cas de TUP.

- Cette opération peut également être réalisée par le vendeur, qui, s’il cède les parts de la SCI immédiatement après la réévaluation, peut bénéficier du même mécanisme. Cependant, si le vendeur n’est pas soumis à l’IS (un particulier ou un OPCI par exemple) une Jurisprudence[3] soulève un doute sur la portée de la réévaluation, le Juge ayant considéré qu’une réévaluation non soumise à l’impôt ne doit pas avoir de conséquences fiscales futures notamment sur l’amortissement du bien ayant fait l’objet d’une telle réévaluation.

La portée de cette décision n’est pas parfaitement claire et résulte sans doute des faits d’espèce ; il convient cependant de la prendre en compte.

[1] Conseil d’État, 8ème – 3ème chambres réunies, 06/07/2016, 377904

[2] Conseil d’État, 3ème, 8ème, 9ème et 10ème chambres réunies, 24/04/2019, 412503

[3] Conseil d’État, 8ème et 3ème chambres réunies, 19/09/2018, 409864