International : Evolutions récentes

Par Paméla Le Jeune, avocat associé

![]()

Sur le plan international, la tendance déjà amorcée depuis de nombreuses années se confirme :

- Détenir de l’immobilier en France en toute discrétion n’est plus possible, ou peut s’avérer particulièrement coûteux (cf. taxe de 3%)

- Même en dehors de toute volonté d’échapper à l’impôt français :

- une erreur ou un retard est vite commis en matière de taxe de 3 %, et peut coûter cher ;

- et, d’une manière plus générale, le contribuable n’est pas à l’abri que l’administration fiscale française ressorte une vieille doctrine au contenu discutable et en obtienne la validation par le Conseil d’Etat.

C’est ce qui s’est passé pour les résidents belges ayant cédé des participations dans des sociétés immobilières françaises. Sans même attendre la nouvelle convention franco-belge, le Conseil d’Etat modifie unilatéralement l’ancienne !

- Les services fiscaux, souvent suivis par les Tribunaux, développent une approche assez volontariste (et sans doute dans l’air du temps) pour taxer en France l’immobilier français sous toutes ses formes au détriment de la sécurité fiscale des investisseurs non-résidents (cf. notamment, absence de liste d’OPC étrangers équivalents aux OPC français publiée par les services fiscaux français).

Taxe de 3% : Vers une automatisation des contrôles alors que le « droit à la 1ère erreur » est parfois insuffisant en pratique

→ Pour mémoire :

Les entités juridiques qui détiennent, directement et/ou indirectement, des immeubles en France sont redevables d’une taxe annuelle égale à 3 % de la valeur vénale desdits immeubles, sur la base de la situation au 1er janvier de chaque année (article 990 D et article 990 F du CGI).

De nombreuses possibilités d’exonération de cette taxe sont prévues, cette taxe ayant en réalité pour objectif de permettre à l’Administration fiscale française de connaître l’identité des propriétaires ultimes de l’immobilier français.

Sont ainsi notamment exonérées de la taxe de 3 % (article 990 E du CGI) :

- Les entités juridiques établies dans un Etat éligible qui déclarent chaque année par qui elles sont détenues et quels actifs immobiliers elles détiennent en France, directement et/ou indirectement, ou qui prennent l’engagement de procéder à une telle déclaration en cas de demande en ce sens des services fiscaux français (informations à communiquer dans les 60 jours) ;

- Les entités juridiques qui ne sont pas à prépondérance immobilière au sens de la taxe de 3 % (actifs français, détenus directement et/ou indirectement, composés à moins de 50 % d’immeubles, étant précisé que les immeubles affectés à une activité opérationnelle (activité autre qu’immobilière) ne sont pas comptés comme des immeubles).

Un contribuable défaillant peut régulariser sa situation une fois (« droit à la 1ère erreur » prévu par la doctrine administrative : cf. BOI-PAT-TPC-30-04/10/2017, § 20), en souscrivant une déclaration (voire, dans certains cas, en prenant un engagement de déclarer), soit spontanément, soit dans les 30 jours d’une mise en demeure par les services fiscaux français de le faire. L’exonération de taxe de 3 % suppose alors que les éléments déclarés permettent une telle exonération (ce qui ne sera pas le cas, en tout ou partie, si l’identité de certains investisseurs n’est pas déclarée ou si certains d’entre eux sont établis dans des Etats non éligibles, ne leur permettant pas d’être exonérés de taxe de 3 % (« paradis fiscaux »)).

→ Mécanisme de télédéclaration :

Un mécanisme de télédéclaration aurait dû s’appliquer dès la campagne déclarative 2021 en matière de taxe de 3 %.

En pratique, le système était perfectible ; notamment :

- Existence de cases non pertinentes dont l’absence de renseignement bloquait la télédéclaration (par exemple, nombre de pièces pour un immeuble à usage professionnel) ;

- Nombre de titres de l’entité déclarante à diviser par le nombre d’immeubles détenus, et à affecter de la proportion détenue par chaque associé (aboutissant à des inexactitudes, sauf dans les cas très simples) ;

- Impossibilité de déléguer les accès à des avocats ;

- Lenteur dans l’immatriculation des sociétés étrangères.

Dans les faits, cela a conduit à ce que de très nombreuses déclarations soient déposées sous format papier en 2021, avec un courrier expliquant les difficultés rencontrées.

Pour la compagne déclarative 2022, l’essentiel des difficultés a été résolu.

Hormis dans certains cas particuliers, les contribuables (via leurs avocats le cas échéant) peuvent donc désormais (et doivent) procéder aux télédéclarations.

Un tel mécanisme permettra à l’avenir aux services fiscaux de procéder à des recoupements d’informations, de façon automatique le cas échéant.

A ce stade, il est difficile de savoir si les services fiscaux français feront preuve de pragmatisme dans leur approche ou si tout écart, même minime, aura vocation à être sanctionné par la remise en cause de l’exonération de taxe de 3 % appliquée. Exemples : erreurs matérielles voire coquilles (nombre de titres, adresses…), écart entre la valeur vénale retenue par l’entité déclarante et la valeur vénale telle que déterminée par les services fiscaux français. Notamment, dans les schémas complexes, il n’est pas rare que des erreurs matérielles soient commises, et ce sans aucune volonté de faire échapper une quelconque matière imposable aux impôts français.

→ Sur l’appréciation de l’absence de prépondérance immobilière au regard de la taxe de 3 % (Arrêt de la Cour de cassation du 2 décembre 2020, « Damor », n°18-22.510) :

Pour mémoire, en matière de taxe de 3 %, la valeur vénale des immeubles est appréciée « par transparence », sans prise en compte de l’endettement des différentes entités.

Exemple : une société A détient 50 % d’une société B propriétaire d’un immeuble français d’une valeur vénale de 80. La société B a contracté une dette de 50 pour acquérir cet immeuble. Au regard de la taxe de 3 %, la société A détient un immeuble valant 40 (= 50 % X 80), et ce même si les 50 % de titres de la société B ne valent que 15 (= 50 % X (80 – 50)).

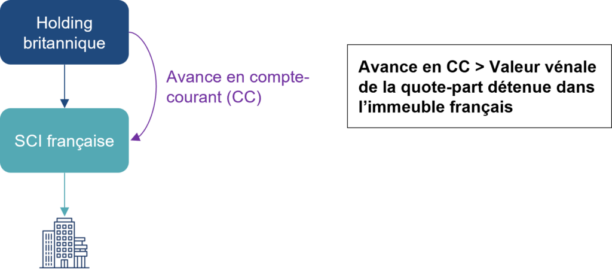

Dans l’affaire Damor, la situation peut être schématisée comme suit :

L’associé de la holding britannique soutenait que cette dernière n’était pas à prépondérance immobilière au sens de la taxe de 3% car la valeur de sa créance en compte courant sur la SCI française (financement octroyé pour acquérir l’immeuble français) était supérieure à la valeur de l’immeuble détenu indirectement en France.

La Cour de Cassation confirme l’arrêt de la Cour d’appel : les sociétés ne détenant pas d’autres actifs français, le mode de calcul proposé par la société Damor « reviendrait à prendre deux fois en compte la valeur de l’immeuble, une première fois directement, une seconde fois par anticipation sur son prix de vente ».

Cette solution, qui a du sens sur le plan économique, est sans doute une 1ère brèche à une appréciation juridique stricte.

Elle s’explique par le caractère particulier de la taxe de 3 %, qui prend en compte les immeubles par transparence, sans tenir compte de l’endettement des structures interposées.

A notre sens, cette solution n’a pas vocation à être étendue pour d’autres impôts ou revenus (droits d’enregistrement, plus-values, IFI…) si la réalité juridique des financements, notamment intragroupe, n’est pas remise en cause.

→ Sur les conséquences d’une absence de déclaration (Arrêt de la Cour de cassation du 27 janvier 2021, n°18-21.315) :

Dans cette affaire, la société (suisse) a été mise en demeure, par les services fiscaux français, de déposer une déclaration de taxe de 3 %. En l’absence de réponse, les services fiscaux lui ont adressé une proposition de rectification. La société a alors produit une déclaration, tardivement.

La Cour de cassation a confirmé le bien-fondé de l’imposition établie (taxe due avec pénalités, dont une majoration de 40 %).

Les délais de déclaration, y compris les délais impartis en cas de mise en demeure, sont donc à respecter scrupuleusement, sauf à s’exposer à devoir payer un impôt (assorti de pénalités) dont le redevable aurait pu être exonéré.

→ Sur la preuve de l’envoi de la déclaration (Arrêt de la Cour d’appel d’Aix en Provence, n° 18/18483) :

La société en cause soutenait avoir envoyé la déclaration de taxe de 3 % aux services fiscaux dans les délais et en produisait une copie (envoi par courrier simple).

La Cour d’appel a considéré que le contribuable n’apportait pas la preuve de cet envoi et de sa réception par les services fiscaux.

Un envoi par courrier recommandé ou un dépôt sur place contre remise d’un récépissé daté et tamponné par les services fiscaux est donc en pratique nécessaire pour ne prendre aucun risque que la réalité de l’envoi et de la réception de la déclaration ne vienne à être contestée par les services fiscaux.

Toutefois, avec l’avènement de la télédéclaration, les enjeux de cette décision ne concernent plus que la période passée.

→ Sur la nécessité de reprendre un engagement de déclarer lorsque l’engagement initialement pris n’a pas été respecté (Arrêt de la Cour de cassation du 15 décembre 2021, n°19-23.711) :

Le contribuable avait pris un engagement de déclarer, qu’il n’avait pas respecté (informations communiquées en retard suite à mise en demeure). Pour autant, il avait finalement bénéficié d’un dégrèvement.

La Cour de cassation valide le bien-fondé de l’imposition au titre de l’année suivante en considérant que le redevable aurait dû prendre un nouvel engagement pour retrouver le bénéfice de l’exonération.

En d’autres termes, l’engagement pris initialement est devenu caduc faute d’avoir été respecté et le dégrèvement opéré pour le passé est sans incidence.

Convention fiscale franco-belge actuellement en vigueur : Validation par le Conseil d’Etat d’une « nouvelle » interprétation de cette convention par les services fiscaux français

→ Pour mémoire :

Jusqu’à l’arrêt du Conseil d’Etat n° 436392 en date du 24 février 2020, il était communément admis que la convention fiscale franco-belge signée le 10 mars 1964 ne permet pas à la France d’imposer les plus-values réalisées par un résident belge sur les titres d’une société à prépondérance immobilière française, sauf si cette société française est une société d’attribution visée à l’article 1655 ter du CGI.

Ainsi, même si des commentaires administratifs anciens (instruction du 6 mai 1966 reprise au BOI-INT-CVB-BEL-10-10-12/09/2012, en particulier § 130) laissaient entendre que les services fiscaux français avaient le droit d’imposer les plus-values sur titres de sociétés à prépondérance immobilière française réalisées par des résidents belges, la France n’imposait pas ce type de plus-values.

En fait la convention ne vise pas les sociétés à prépondérance immobilière (à la différence des conventions plus récentes), les plus-values sur titres de sociétés immobilières relevaient donc de la clause-balai (article 18), octroyant le droit d’imposer à l’Etat de résidence, à savoir la Belgique.

→ Sur l’arrêt n° 436392 du Conseil d’Etat, en date du 24 février 2020 :

Dans l’arrêt précité, le Conseil d’Etat, saisi d’un recours pour excès de pouvoir contre les commentaires administratifs repris depuis 1966, valide l’ancienne doctrine administrative française et considère ainsi que le droit d’imposer revient à la France. Le Conseil d’Etat estime que les titres d’une société à prépondérance immobilière française sont des immeubles au sens de la convention car la convention (article 22) renvoie au droit fiscal français pour la définition des immeubles et que l’article 244 bis A du CGI, applicable aux plus-values immobilières réalisées par des non-résidents, s’applique aussi bien aux immeubles qu’aux titres d’entités à prépondérance immobilière. « La loi fiscale assimile ainsi à des biens immobiliers, notamment, les parts des sociétés civiles à prépondérance immobilière, lors de leur aliénation par une personne qui n’est pas fiscalement domiciliée en France. »

- Critique de l’arrêt:

Dans son arrêt, le Conseil d’Etat procède à un raisonnement « par raccourci » et ne suit pas une approche juridique stricte.

En effet, il opère une confusion entre la définition des immeubles et le régime fiscal appliqué.

Ainsi, le fait que la loi fiscale française impose suivant le même régime des immeubles et certains meubles (titres de sociétés) n’a pas pour effet de rendre immeubles lesdits meubles.

Cet arrêt a sans doute été guidé par un raisonnement d’équité fiscale : permettre à la France d’imposer l’immobilier français (dont les plus-values sur ces biens), qu’il soit détenu directement ou indirectement, et ce sans attendre les modifications des conventions. En l’occurrence, une nouvelle convention fiscale a été signée entre la France et la Belgique, le 9 novembre 2021. Mais elle n’est pas encore en vigueur.

Même si l’on peut comprendre l’objectif poursuivi par le Conseil d’Etat, la solution retenue est inquiétante car incompatible avec le principe de sécurité juridique et équivaut à une modification unilatérale, par la France, d’une convention bilatérale…

La procédure amiable entre Etats a certes vocation à être mise en œuvre pour résoudre cette difficulté mais cette solution reste loin d’être satisfaisante car, jusqu’au 24 février 2020, la présente difficulté ne pouvait pas être raisonnablement anticipée par les cédants belges.

Publication des commentaires administratifs sur l’exonération de retenue à la source appliquée en France aux revenus distribués par les sociétés françaises à certains OPC étrangers

→ Pour mémoire :

L’article 119 bis du CGI exonère de retenue à la source les distributions par des sociétés françaises à certains organismes de placement collectif français et leurs équivalents étrangers, sauf si l’entité distributrice est une entité soumise au régime SIIC ou une SPPICAV (une retenue à la source de 15 % s’applique alors en cas de distribution auxdits OPC français et à leurs équivalents étrangers) et sauf en cas de paiement dans un Etat ou territoire non-coopératif (ETNC).

→ Publication en date du 6 octobre 2021 des commentaires administratifs :

Bien que publiés après consultation publique, les commentaires administratifs BOI-RPPM-RCM-30-30-20-70-06/10/2021 apportent peu de précisions.

Notamment, malgré les demandes de la place (et en particulier de l’IACF : Institut des Avocats Conseils Fiscaux), les services fiscaux français n’ont pas intégré de listes d’OPC étrangers reconnus comme équivalents aux OPC français listés.